楽天カードを使ってNISAの積立ができるって聞いたんですが、実際どうなんですか?設定が面倒くさそうで、ずっと後回しにしていて……。

最初の口座開設と設定だけ乗り越えれば、あとはほぼ何もしなくていい仕組みになるよ。僕も5年間続けているけど、毎月の操作はほぼゼロ。

でも楽天って最近、ポイントの改悪が多いじゃないですか。今さら楽天にするメリットってあるんですかね……。

ポイントを目的に選ぶとそう見えるよね。でも僕が楽天にまとめた一番の理由は、ポイントじゃなくて「お金の管理がシンプルになること」だったんだよ。

お金の管理がシンプルになる?それってどういうことですか?

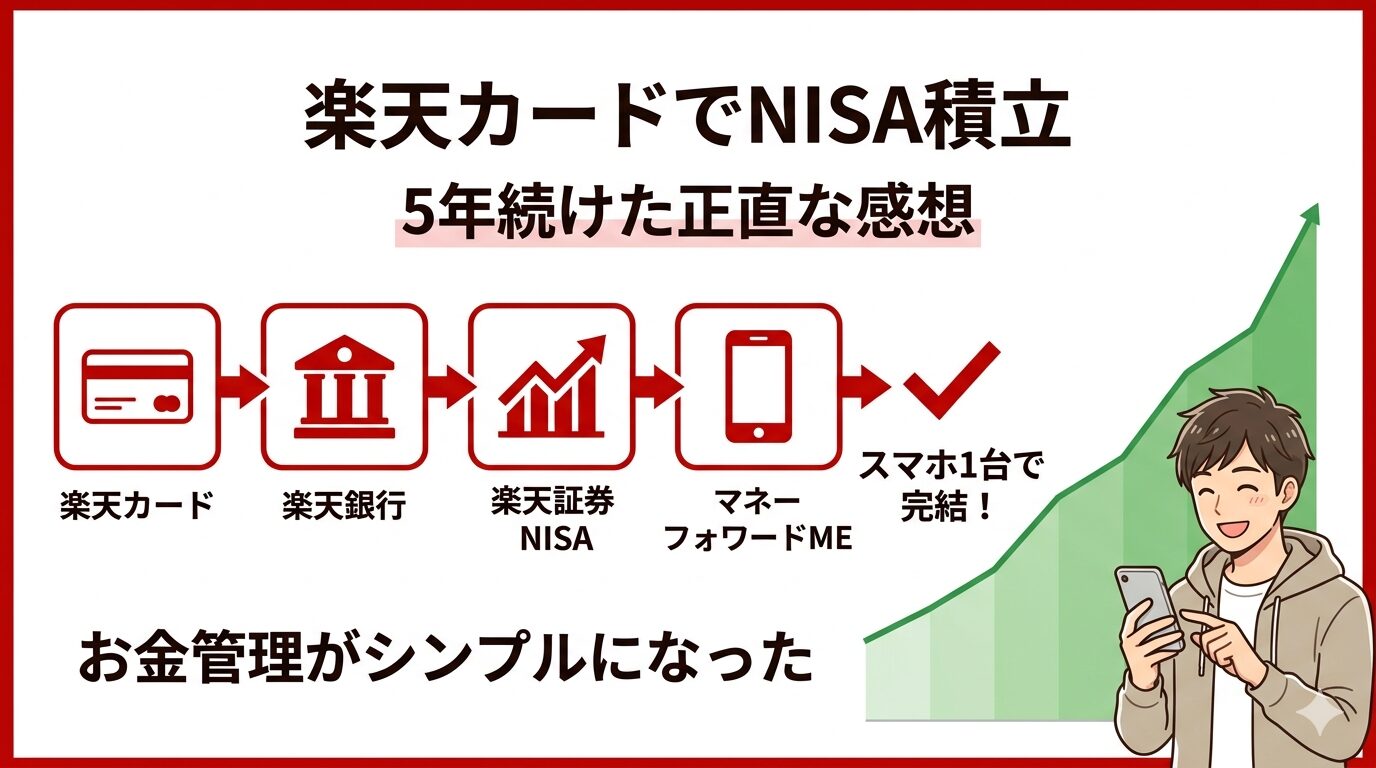

楽天カード・楽天銀行とマネーフォワードMEをつなぎ、楽天証券は投資残高を別管理する形にすると、支出も貯蓄も投資も、スマホを一台開けばそれぞれの画面ですぐ見えるようになる。今日は①楽天カードを選んだ理由、②家計管理がどう変わったか、③2021年から5年分の積立実績の実数字、この3点を正直に話していくね。

💳 楽天カードを申し込む(年会費永年無料)

2021年1月、月5万円からNISAのクレカ積立を始めた。途中で月10万円に増額し、2024年には貯蓄型保険を解約した171万円も一括で入れている。あれから5年。2026年4月現在の評価額は12,445,174円、含み益は+4,998,946円(累計元本744万円)だ。

あの時すぐ動いたことを、今は本当によかったと思っている。

当時、調べると「楽天カードで積み立てるとポイントが貯まる」という情報がたくさん出てきた。でも正直なところ、ポイントより気になっていたことが別にあった。「銀行・カード・証券がバラバラなまま投資を始めていいのか」という漠然とした不安だ。

楽天カード・楽天銀行をマネーフォワードMEに連携、楽天証券は投資残高を別管理にした今、その不安は消えた。家計の数字(支出・銀行残高)はMFMEで一括、投資残高は楽天証券アプリでサッと、スマホ1台で全部の数字が見られる。管理の手間がほぼゼロになって、積立も5年間継続できている。

この記事では、NISAのクレカ積立に楽天カードを選んだ理由と、5年間の積立実績(評価額・含み益・積立の変遷)を正直に書く。「ポイントより仕組みを重視したい」「家計管理をシンプルにしたい」という人に読んでほしい。

この記事でわかること

- 楽天カードでNISA積立を選んだ理由(SBI証券との比較も)

- 楽天銀行・証券・マネーフォワードを連携するとお金管理がどう変わるか

- 2021年1月スタートから5年間の積立実績:元本・評価額・含み益の実数字

①楽天カードでNISA積立を選んだ理由|SBI証券とも迷ったが「全部まとめる」を選択

SBI証券とも比べたが、使い勝手で楽天に決めた

NISAを始める時、SBI証券と楽天証券で迷った。当時よく語られていた比較軸はこんな感じだ。

| 楽天証券 | SBI証券 | |

|---|---|---|

| クレカ積立カード | 楽天カード | 三井住友カード |

| 積立上限 | 月10万円 | 月10万円 |

| 銀行連携 | 楽天銀行(マネーブリッジ) | 住信SBIネット銀行 |

| アプリの使い勝手 | 直感的でわかりやすかった | 少し使いづらさを感じた(個人差あり) |

SBI証券のサイトやアプリも実際に少し触れてみた。正直なところ、使い勝手に「ちょっとだけ使いづらい」と感じてしまった。楽天証券の管理画面の方が直感的で、見たい情報にすぐたどり着けた。

投資は何十年も続けるもの。「毎月ちょっとだけ使いにくい」が積み重なると、いずれ続けられなくなる。使い勝手は思った以上に大事だと思った。

「どうせやるなら全部楽天で統一」という発想

もう一つの決め手は「全部まとめた方がわかりやすい」という考え方だ。楽天カードはすでに日常的に使っていた。だったら楽天証券で口座を開いて、楽天銀行とマネーブリッジ(連携機能)を設定すれば、支出も貯蓄も投資も「全部楽天の中」で管理できる。複数のアプリをあちこち行き来する必要がない。

積立金額の話をすると、eMAXIS Slim 米国株式(S&P500)など代行手数料(ファンドの運用にかかるコスト)が年率0.4%未満のファンドを楽天カード(一般)で積み立てると、ポイント還元率は0.5%になる(楽天証券公式情報・2026年4月時点)。月10万円の積立なら月500ポイント、年間で6,000ポイントが貯まる計算だ。

ポイントが目的ではないが、「積立しながら少し貯まる」のは悪くない。それより重要なのが、NISAつみたて投資枠との相性だ。

つみたて投資枠の年間上限は120万円で、月換算すると10万円。楽天カードのクレカ積立の月上限も10万円(2024年9月に5万円から引き上げ)。つまり、楽天カード1枚でNISAつみたて投資枠をちょうど使い切ることができる。「枠を無駄にせず・手間なく」という観点で、非常に整った設計だと思った。

②スマホ1台で家計管理が完結するようになった|マネーフォワード連携が生んだ変化

💳 楽天カードを申し込む(年会費永年無料)

マネーフォワードMEで支出・資産が1画面で見えるようになった

楽天カード・楽天銀行の2つをマネーフォワードMEに連携させると、支出と銀行残高が自動更新されて1画面で確認できる。投資残高は値動きがあるので楽天証券に連携せず、楽天証券アプリで別管理しています。

以前は「なんとなく使いすぎているかも」という感覚でしか家計を把握できていなかった。今は食費・日用品・交通費・保険……カテゴリ別に自動で仕分けされて、1円単位で「どこに何円使ったか」が見える。投資の資産残高も同じアプリで確認できる。

「今月は外食費が多めだったけど、資産全体はこれだけある」という全体像を掴みながら家計を運営できるようになった。これが続けられている理由の一つだと思っている。管理が面倒だと感じると人は続けられない。スマホを開けば勝手に数字が更新されていて、自分で何かを記録する手間がない。楽天カードを日常の支払いに使っているので、現金払いには戻れない感じになっている。仕組みとして回っているから、5年間継続できている。

楽天銀行マネーブリッジで生活防衛資金の置き場所も解決できた

楽天銀行と楽天証券をマネーブリッジで連携させると、普通預金の優遇金利が適用される。1,000万円以下の残高に対して年0.38%(税引後 約0.30%)になる(楽天銀行公式情報・2026年4月時点。金利は変動します)。

なお、2026年1月にはこの優遇金利の適用残高上限が従来の300万円から1,000万円に引き上げられた。以前は300万円を超えた部分は低い金利しか適用されなかったが、より多くの残高に高い金利が適用されるようになっている。

三菱UFJなど大手メガバンクも2026年に入って普通預金金利を引き上げており、0.3%前後まで上がってきている。以前のような「桁が違う」差ではなくなった。

たとえば、生活防衛資金(会社員・共働きなら3〜6ヶ月分が目安)として200万円を楽天銀行に置いておく場合で試算してみる。

| 楽天銀行(マネーブリッジ後) | 大手メガバンク(普通預金) | |

|---|---|---|

| 適用金利(年) | 0.38%(税引後 約0.302%) | 0.3%前後(税引後 約0.239%) |

| 200万円の年間利息の目安 | 約6,040円 | 約4,776円 |

| 差額 | — | 約1,264円/年 |

年間の差は約1,300円と、以前ほど大きくない。金利目的だけで楽天銀行を選ぶ理由は薄れてきた、というのが正直なところだ。

それでも僕が楽天銀行を使い続けている理由はシンプルで、マネーブリッジを設定すると積立購入の代金が自動的に銀行口座から引き落とされる(スイープ機能)からだ。証券口座への手動入金が不要になるので、毎月の操作がゼロになる。生活防衛資金の管理と投資の自動化を同じエコシステムで完結できる。この「仕組みとして回る」状態を作れることの方が、わずかな金利差より何倍も価値があると思っている。

③自動積立で「気にしない」が実現できた|2021年1月スタート・5年間の積立実績

月5万円から始めて、月10万円に増やすまでの経緯

2021年1月に積立を始めた当初は月5万円だった。当時の楽天カードクレカ積立の上限は月5万円で、それが制度上の上限だった。

2022年に入って、もう5万円を特定口座(NISA以外の普通の投資口座)で追加投資するようになり、合計月10万円の体制に移行した。ちょうどNISA以外の積立余力ができてきたタイミングだった。

2024年9月に楽天証券のクレカ積立上限が5万円から10万円に引き上げられたことで、NISA口座内で月10万円をまとめて積み立てる現在の形になった。つみたて投資枠の年間上限(120万円=月10万円)をカードで使い切れる、理想的な形だ。

現在の積立設定:

- 積立銘柄:eMAXIS Slim 米国株式(S&P500)

- 積立金額:月10万円

- 積立方法:楽天カードクレカ積立(毎月自動)

5年間の積立実績:元本・評価額・含み益の実数字

2026年4月16日時点の楽天証券口座の実績(楽天銀行残高除く):

| 項目 | 金額 |

| 累計投資元本 | 7,446,228円 |

| 現在の評価額 | 12,445,174円 |

| 含み益 | +4,998,946円(+67.1%) |

元本744万円が、5年間で1,244万円になった。含み益は約500万円。

参考として試算を示しておく。月10万円を年利7%(仮定値・S&P500の長期平均リターンをもとにした参考値)で15年間積み立てた場合、最終的な試算額は約3,170万円になる。元本1,800万円(10万円×12ヶ月×15年)に対して、複利の効果で約1,370万円分の差が生まれる計算だ。ただし、これはあくまでシミュレーション。実際の投資リターンは市場の状況によって大きく変わるし、元本を下回るリスクもある。それを理解した上で、長期・積立・分散という方針を続けている。

月に2〜3回しか証券口座を開かない生活になった

クレカ積立は一度設定すれば毎月自動で引き落とされて投資に回る。追加の操作は必要ない。「今月は相場が怖いから少し減らそうか」とか「今月は調子が良さそうだから増やしてみようか」とか、そういう感情的な判断が入り込む余地がなくなる。

これが意外と重要だった、と5年経った今は思っている。相場が大きく動いた時に「売った方がいいか」「どうすべきか」と悩みすぎて判断を誤るパターンは多い。自動積立にすると、その悩みが原理的に発生しない。

15年以上先のゴールを見ているから、今の値動きはノイズだと思えるようになった。最初の1〜2年は値下がりした時に少し不安を感じることもあった。でも今は、月に数回ちらっと見て「ふーん」で閉じるくらいの感覚になっている。この「気にしない」ができるようになるまでが、実は一番難しかったりするんですよね。

📖 あわせて読みたい:楽天証券NISAクレカ積立|楽天カード以外との還元率全比較【2026年】

④クレカ積立の始め方|口座開設から設定まで別記事でまとめました

📈 楽天証券でNISA口座を開設する(無料)

楽天カードのクレカ積立を始めるには、①楽天カードの申し込み → ②楽天証券の口座開設 → ③楽天銀行のマネーブリッジ設定 → ④積立銘柄・金額の設定、という流れになる。各ステップの詳しい手順(スクリーンショット付き)は別記事でまとめている。

📖 あわせて読みたい:楽天証券でNISA口座開設する方法|最短翌日完了の5ステップ【2026年最新】

📖 あわせて読みたい:楽天カードでクレカ積立を始める方法|設定5ステップ完全ガイド

「設定が大変そう」と感じるかもしれないが、実際やってみると思ったより時間はかからない。一番手間がかかるのが楽天証券の口座開設で、本人確認書類のアップロードなどを含めると審査に数日かかる。でも設定が完了してしまえば、あとは毎月自動で動く仕組みが完成する。

僕はこう考えている|5年続けて、保険も解約してNISAに移した話

率直に言うと、楽天カードを選んだことに後悔はない。

ポイントの還元率が下がったとか、改悪があったとか、そういうニュースは目に入る。でも僕が楽天にまとめた理由の核心は「ポイント」じゃなく「お金管理のシンプルさ」だったから、そこが揺らぐことはなかった。

2024年3月、貯蓄型保険を解約してNISAに一括投入した

正直なところ、実はこれが5年間で一番大きな判断だった。

📖 あわせて読みたい:貯蓄型保険やめた|返戻金171万円が2年で262万円になった話

以前、将来への備えとして貯蓄型保険に加入していた。ところが、自分でNISAの仕組みを調べて試算していくうちに、「これ、保険として持ち続けるよりNISAで運用した方が長期的には効率がいいんじゃないか」という考えが固まっていった。YouTubeやSNSで情報を集めながら、自分なりに本質がわかってきたのが大きかった。

ネットの情報をそのまま鵜呑みにするのは危険だけど、調べ続けているうちに「これは正しい、これは間違い」の嗅覚がついてくる。確信が持てたタイミングで解約を決断。解約返戻金(約171万円)をそのまま楽天証券のNISAに一括で投入した。元本合計が744万円に膨らんでいるのは、この一括投入が含まれているからだ。

保険とNISA、どちらが正解かは一概には言えない。保険には保障という側面もあるし、家族構成や資産状況によって最適解は変わる。でも「なんとなく入っている保険」を見直して、本当に必要な保障だけに絞ることで、運用効率が上がる場合がある。あくまで僕のケースであって、万人に当てはまるわけではない。

投資の世界には「最適解を探しているうちに動けない」というパターンが多い。「楽天かSBIか」「オルカンかS&P500か」「今は時期が悪いから待った方がいいか」……悩んでいる間に時間だけが過ぎていく。

多少の非効率より「長く続けられる仕組みを作ること」の方が何倍も大事だと思っている。楽天エコシステムは「続けられる仕組み」を手軽に作れる点で、僕の家計と相性がよかった。あくまで僕の考えで、全員に当てはまるわけではないけれど、「迷っているならまず動いてみる」はほぼ全員に当てはまると思っている、なんですよね。

まとめ:最初の手間だけ。一度設定すれば圧倒的に楽になる

楽天カードでNISA積立を5年続けてわかったことをまとめる。

- 楽天カードを選んだ理由はポイントではなく「管理のシンプルさ」。楽天カード・楽天銀行をマネーフォワードMEに連携、楽天証券は別管理にすることで、スマホ1台でお金管理が完結する

- マネーフォワードMEとの連携で支出・銀行残高が自動更新。投資残高は楽天証券アプリで別管理することで、家計の数字がブレずに1円単位で家計を把握でき、家計管理が継続できている

- 楽天銀行マネーブリッジで普通預金の優遇金利(年0.38%)が適用される。2026年1月から優遇適用残高が300万円→1,000万円に拡大。スイープ機能で積立が完全自動化できる点が本質的なメリット

- 2021年1月スタート・月5万円から始め、現在は月10万円。2026年4月時点で評価額12,445,174円・含み益4,998,946円(元本7,446,228円)

- 2024年3月には貯蓄型保険を解約して約171万円をNISAに一括投入。「なんとなく入っている保険」の見直しも資産形成の重要なステップだった

最初の口座開設と設定には手間がかかる。でも一度やってしまえば、毎月の操作はゼロになる。資産が自動的に積み上がっていく仕組みが完成する。

「面倒くさくて後回しにしている」という人ほど、その後回しの時間の方がもったいない。まずは楽天カードの申し込みだけでも、動いてほしい。

💳 楽天カードを申し込む(年会費永年無料)

※この記事は情報提供を目的としたものであり、特定の金融商品の購入や投資行動を推奨するものではありません。投資に関する最終判断はご自身の責任でお願いいたします。

コメント