楽天ゴールドカードに切り替えた方がいいって話、よく見かけるんですよ。クレカ積立のポイント還元率が上がるなら、年会費払っても元が取れるんじゃないですか?

ちゃんと計算すると、実は積立額によってはむしろ損になるケースの方が多い。月5万円積立でも年700円のマイナスになるんだよ。

えっ、そうなんですか。てっきりゴールドにした方が絶対お得だと思ってました。

年会費という「固定コスト」がかかるのに、ポイント差が少ないと回収できないんだよね。損益分岐点は月7.3万円。それより少ない積立額なら、一般カードのままの方が合理的。

じゃあ月10万円フルに積み立てたら?NISAのつみたて投資枠、全部クレカで賄えるようになったじゃないですか。

月10万でも実質差額は年間800ポイントなんだよ。今日はその試算と、僕が実際にゴールドへの切り替えをどう判断したかを話すね。

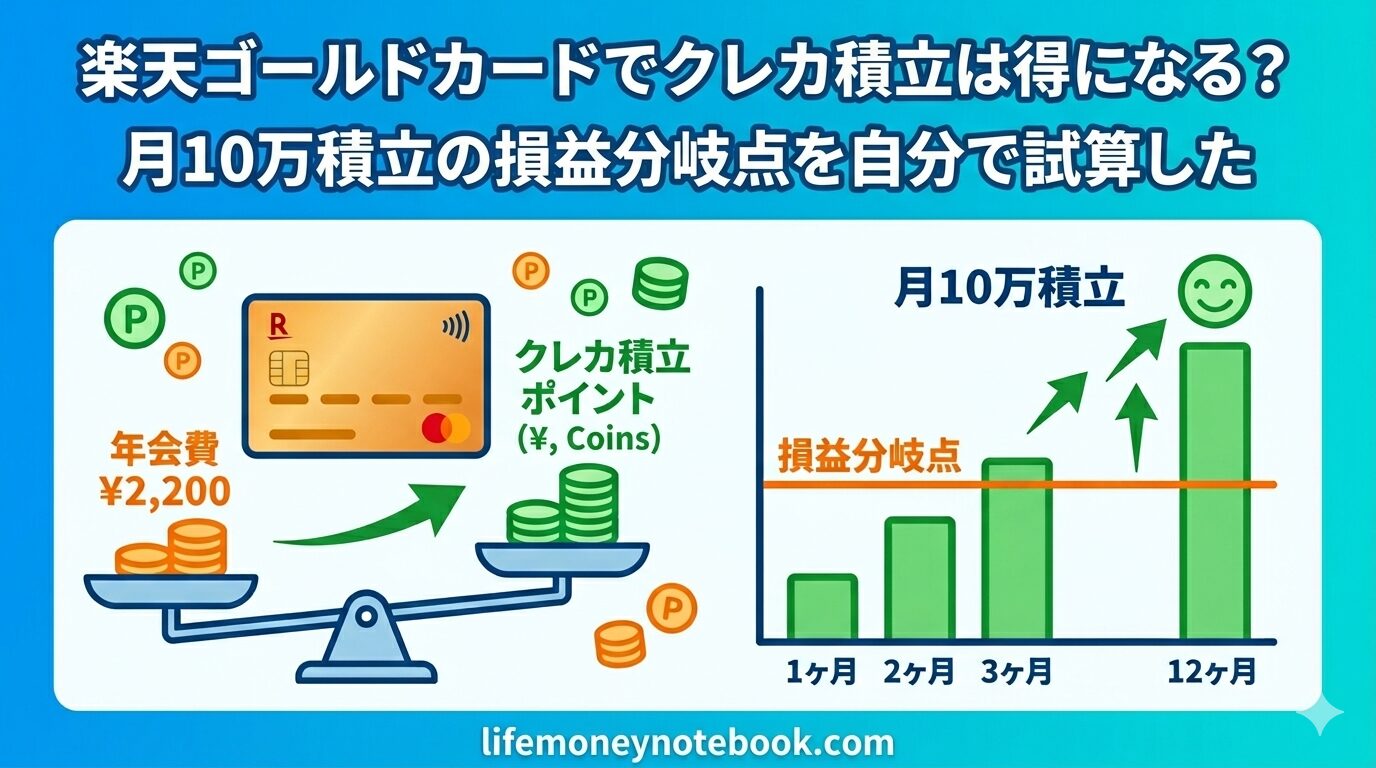

楽天ゴールドカードへの切り替え、検討している人は多いと思う。「クレカ積立の還元率が上がるなら得でしょ」と感覚で判断しがちだけど、年会費2,200円という固定コストがあるから、積立額によっては「一般カードのままの方がよかった」という結果になることもある。

僕は2021年からS&P500をコツコツ積み立て続けていて、ゴールドへの切り替えをずっと検討してきた。「そろそろ変えた方がいいかな」と思って実際に計算してみたら、月10万円積立でも実質差額が年間800ポイント(約800円)という現実に行き着いた。

この記事では、月3万・5万・10万それぞれの年間ポイント差と損益分岐点の試算、楽天キャッシュとの組み合わせで変わる数字、そして「ゴールドに変えるべきかどうか」の判断フローを整理する。「なんとなく得な気がする」で決めてしまう前に、一度数字で確かめてほしい。

楽天カードのクレカ積立とは?一般カードとゴールドカードの違いをおさらい

クレカ積立の仕組みをサクッとおさらい

クレカ積立(正式名称:楽天カードクレジット決済)とは、楽天証券で投資信託を積み立てる際にクレジットカード払いにすることでポイントが付く仕組みだ。現金や銀行引き落としだとポイントが付かないのに、クレカ経由にするだけで積立額の0.5〜1%分が自動的にポイントになる。

2024年4月からは月の積立上限が5万円→10万円に引き上げられ、NISAのつみたて投資枠(年間120万円・月換算で10万円)をまるごとクレカ払いで設定できるようになった。「投資しながらポイントも貯まる」という仕組みで、長期積立との相性は抜群だ。

一般カードとゴールドカード、還元率の差はたった0.25%

2026年4月現在、楽天証券でのクレカ積立における還元率は次のとおりだ。なお、eMAXIS Slim S&P500や全世界株式(オルカン)などのインデックスファンドは「代行手数料(信託報酬のうち販売会社が受け取る手数料)0.4%未満」に該当するため、下表の還元率が適用される。

| カード | 年会費 | クレカ積立還元率(代行手数料0.4%未満) |

|---|---|---|

| 楽天カード(一般) | 無料 | 0.5% |

| 楽天ゴールドカード | 2,200円 | 0.75% |

| 楽天プレミアムカード | 11,000円 | 1.0% |

差は「たった0.25%」だが、積立額が大きくなるほどこの差が効いてくる。問題は、ポイント差と年会費2,200円がどちらを上回るか、という計算だ。

月3万・5万・10万で比較|年間ポイントはいくら変わる?

実際に積立額ごとに計算してみた。カードごとの年間ポイントと、年会費差し引き後の「ゴールドが一般カードよりいくら得(損)か」を整理した。

| 月積立額 | 一般カード年間P | ゴールド年間P | ポイント差 | 年会費2,200円差引後 |

|---|---|---|---|---|

| 月3万円 | 1,800P | 2,700P | 900P | −1,300P(ゴールドが損) |

| 月5万円 | 3,000P | 4,500P | 1,500P | −700P(ゴールドが損) |

| 月7.3万円 | 4,380P | 6,570P | 2,190P | ±0(損益分岐点) |

| 月10万円 | 6,000P | 9,000P | 3,000P | +800P(ゴールドが得) |

※楽天証券公式データ(2026年4月時点)をもとに試算

月7.3万円が損益分岐点だ。これを下回る積立額なら、ゴールドに切り替えても年会費の方が大きくなってしまう。月5万円の積立でゴールドに変えた場合、年間700ポイント分の損になる計算だ。これは他人事ではなく、「とりあえずゴールドにしておこう」で切り替えた人が陥りやすい落とし穴だ。

逆に月10万円フル積立の人は、ゴールドで年間800ポイント(約800円)の得になる。少額だが「損はしない」と断言できる唯一のラインが月10万円だ。

📖 あわせて読みたい:楽天カードの作り方|申し込み手順と初期設定

楽天キャッシュと組み合わせると年間ポイントはどう変わる?

楽天証券では、楽天キャッシュ(電子マネー)でも月5万円まで投信積立ができる。楽天カードからチャージした楽天キャッシュで積み立てると、チャージ時に0.5%のポイントが付く(※チャージ時の付与なので積立実行のタイミングとは異なる)。

クレカ積立(最大月10万円)と楽天キャッシュ積立(最大月5万円)を組み合わせると、月15万円まで積立が可能になる。NISAのつみたて投資枠(月10万円)を超えた分も、楽天キャッシュ経由で課税口座に積み立てることができる。

ゴールドカード(クレカ積立10万)+楽天キャッシュ(5万)の組み合わせと、一般カードのみの場合を比べるとこうなる。

| 積立構成 | 月間ポイント | 年間ポイント |

|---|---|---|

| 一般カードのみ(月10万) | 500P | 6,000P |

| ゴールドのみ(月10万) | 750P | 9,000P |

| ゴールド+キャッシュ(月15万) | 750P+250P=1,000P | 12,000P |

楽天キャッシュの還元率はカードの種類に関わらず一律0.5%だ(楽天カードからのチャージ時)。「月10万では物足りない、NISAを超えた資金も楽天で積み立てたい」という人には、ゴールド+キャッシュの組み合わせが選択肢になる。

ただし、楽天キャッシュのチャージ時ポイントは楽天市場SPUや月の利用上限などのルールが変更される可能性もある。楽天経済圏の改悪が続いている中では「現状の条件が続く前提」で計算しすぎない方が無難だ。

📖 あわせて読みたい:楽天証券でNISA口座開設する方法|最短翌日完了の5ステップ【2026年最新】

「得」と断言できない3つの理由

月10万円積立でゴールドカードが実質800円得というのは、数字としては事実だ。でも「ゴールドに変えて大正解!」と言い切れない理由が3つある。

📈 楽天証券でNISA口座を開設する(無料)

① 年間800ポイントという数字の小ささ

月10万円を毎月欠かさず積み立てても、ゴールドカードの追加リターンは年800ポイント(約800円)。月換算で66円だ。ランチ1回分にもならない差額のために年会費2,200円の固定コストを負うという構造は、思ったよりインパクトが薄い。

もし1年のどこかで積立額を下げる月(育児費・住宅修繕・旅行などの出費)が2〜3回あれば、その分だけポイント差が縮まり、損益分岐点を割り込む可能性がある。

② 楽天経済圏の改悪リスク

楽天カードのサービス改悪は、2022年以降に何度も続いた。クレカ積立の還元率も一時期引き下げられた経緯がある。2026年現在は0.75%が維持されているが、今後も続く保証はない。

もし0.75%→0.5%に改悪された場合、ゴールドカードは実質「年会費2,200円を払って一般カードと同じポイント」という最悪のパターンになる。固定コストがかかるカードへの切り替えは、このリスクを常にはらんでいる。

③ 通常ショッピングのポイントは「ほぼ変わらない」

楽天市場以外での通常決済(コンビニ、スーパー、公共料金など)では、一般カードもゴールドカードも還元率は同じ1%だ。「ゴールドにすると全体的にポイントがたくさん貯まる」というイメージは正確ではなく、差が出るのはクレカ積立の部分だけになる(楽天市場でのSPUボーナスは別途計算が必要)。

月30万円の固定費・生活費を楽天カードで払っていても、それで増えるポイントはどちらのカードも同じだ。「決済額が多いからゴールドにしよう」という発想は、クレカ積立の文脈では直接当てはまらないことを覚えておいてほしい。

今すぐできる判断フロー|あなたはゴールドに変えるべき?

以下のステップで自分のケースを確認してほしい。

ステップ①:現在のクレカ積立額は?

- 月8万円以上を安定して積み立てている → ステップ②へ

- 月7万円未満 → 一般カードのままでOK(年会費の方が損になる)

ステップ②:今後も積立額を維持できそうか?

- 当面は維持できる見込み → ステップ③へ

- 子育て費・住宅修繕・車の買い替えなどで積立を下げる可能性がある → 一般カードで様子見(固定コストは抑えておく)

ステップ③:楽天ゴールドの旅行特典・保険も活用できるか?

- 空港ラウンジ(年2回)や旅行傷害保険を活用できる → ゴールドへの切り替えを積極検討(ポイント差+特典を合算すれば元が取りやすい)

- 旅行特典は使わない・必要ない → 積立ポイント差だけで見ると年800円。判断はお好みで

このフローで「月10万積立継続可能+旅行特典も活用する」にYESが揃った人は、ゴールドに切り替える合理的な理由がある。それ以外は焦る必要はないと思っている。

僕はこう考えています(月30万円払いでも差額800Pの現実)

正直に言うと、僕はまだゴールドカードに切り替えていない。

2021年からS&P500の積立を始めて、今は月10万円フル設定で回している。クレカ積立に限れば、現状は一般カードで年6,000ポイントを受け取っている。ゴールドに変えると年9,000ポイントになるが、年会費2,200円を引くと実質差額は年800ポイント(約800円)だ。

月30万円の固定費・生活費も楽天カードで払っているけど、通常決済のポイントは一般もゴールドも同じ1%。だから「決済額が多いし、そろそろゴールドにした方が得かも」という感覚は、数字で確認したら幻想だったとわかった。ゴールドにして増えるのは、クレカ積立分の年800ポイントだけだ。

年会費2,200円を払って追加で得られる価値が年800円。費用対効果は約36%。この数字を目にしてしまうと、「今じゃなくていいか」という結論になった。

もちろん、旅行をよくする人や、空港ラウンジを使う機会がある人は話が変わってくる。年会費2,200円に旅行特典の価値を上乗せすれば、十分に元が取れる計算になる。ポイント差だけで判断せず、自分の生活スタイルに合わせて考えることをすすめる。

まとめ

- 月7.3万円が損益分岐点(これを下回ると一般カードの方が有利)

- 月10万円積立でも実質差額は年800ポイント(年会費2,200円差し引き後)

- 楽天キャッシュと組み合わせると月15万円まで積立可能、年間12,000P(ゴールド使用時)

- 通常ショッピングのポイントは一般カードもゴールドも同じ1%。差が出るのはクレカ積立分のみ

- 旅行特典(空港ラウンジ年2回など)を活用するなら、年会費分の価値を上乗せして判断できる

まず今の積立額と、それを維持できる見通しを確認してほしい。月8万円以上を安定して積み立てられるなら、ゴールドへの切り替えを検討する価値はある。そうでない場合は、一般カードでコツコツ積み立て続ける方が合理的だ。

「なんとなく得そう」ではなく、自分の数字で判断してほしい。楽天カードは一般カードでも十分に使い勝手がいい。

💳 楽天カードを申し込む(年会費永年無料)

📖 あわせて読みたい:楽天カードの作り方|申し込み手順と初期設定

※この記事は情報提供を目的としたものであり、特定の金融商品の購入や投資行動を推奨するものではありません。投資に関する最終判断はご自身の責任でお願いいたします。

コメント