noblogさん、資産運用を始めたいとは思ってるんですけど……何から手をつければいいかわからなくて、ずっと先延ばしにしてるんですよね。

それ、すごくわかる。「何から始めるか」で詰まる人が一番多いんだよね。証券口座?銀行?カード?って情報が多すぎて、逆に動けなくなる。

そうなんです!調べれば調べるほど「やること多すぎ……」ってなってしまって。結局なんもせず今に至るっていう感じで(苦笑)。

実は「順番」と「目的」さえ決まれば、一個ずつ積み上げるだけなんだよ。僕も最初は手探りだったけど、今はほぼ全自動でお金が動いて積立が完了する状態になってる。

全自動!?それ、どうやって作ったんですか?

今日はそのセットアップを、①どの口座・サービスをどの順番で使うか、②なぜその組み合わせなのか、③会社指定の銀行問題をどう解決したか、この3点を実体験ベースで解説するね。

💳 楽天カードを申し込む(年会費永年無料)

「資産運用を始めようと思ってるけど、何から手をつければいいかわからない」

そう感じている方は、きっとたくさんいると思います。僕もそうでした。証券口座を開けばいいのか、まず銀行を変えるべきなのか、どのカードが得なのか。調べれば調べるほど情報が溢れてきて、結局「また今度でいいか」と先送りにしてしまう。

でも実際にやってみると、順番さえ間違えなければ一個ずつ積み上げていくだけでした。今の僕は給与が振り込まれたら、あとは全自動でお金が動いて積立が完了する仕組みが出来上がっています。

この記事では、僕が実際にやってきた7つのセットアップを「なぜその順番なのか」という理由も含めてお伝えします。特に「うちの会社は給与振込先が指定されていて……」という方に刺さる内容になっているはずです。

資産運用を始める前に:「何から手をつければいい問題」を整理する

大事なのは「仕組みを作ること」

資産運用でよくある失敗のひとつに「毎月意識して入金しようとして、忘れる・使ってしまう」があります。

意志力に頼った仕組みは長続きしません。大切なのは、何もしなくてもお金が動く状態を作ることです。給与が入ったら自動的に証券口座に積立が走る。残ったお金で生活する。それだけ。

「頑張って節約する」より「使えないようにする仕組み」の方が、長期的には圧倒的に強いと感じています。

セットアップの全体像

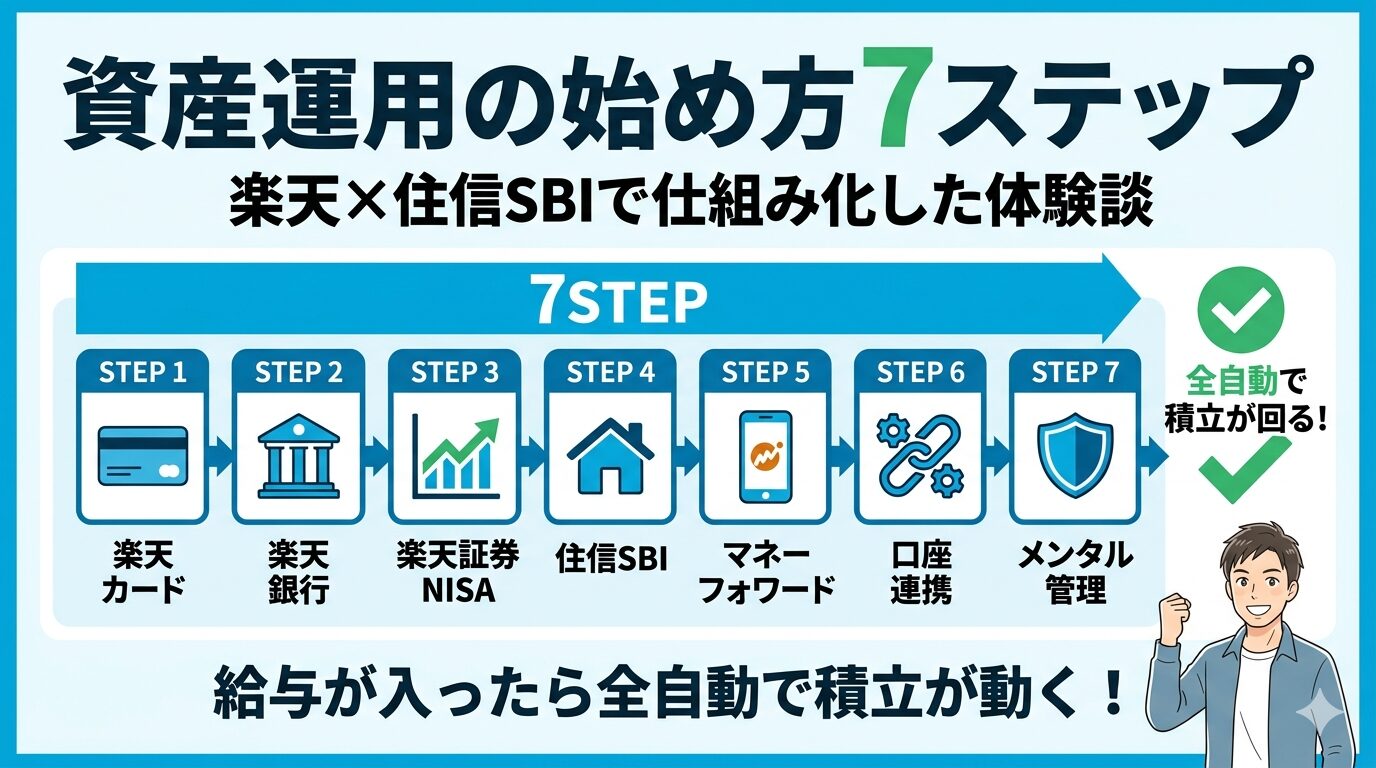

僕がやってきたことを順番に並べると、こうなります。

| STEP | やること | 目的 |

|---|---|---|

| 1 | 楽天カード取得 | ポイント獲得の入口を作る |

| 2 | 楽天銀行の口座開設 | 証券と連携する銀行口座を作る |

| 3 | 楽天証券でNISA積立+マネーブリッジ設定 | 投資の本体。自動積立の仕組みを作る |

| 4 | 住信SBIネット銀行の口座開設 | 会社指定口座問題を解決する |

| 5 | マネーフォワードME登録(有料プラン) | 全口座の見える化 |

| 6 | マネーフォワードに各口座・カードを連携 | 家計の一元管理を完成させる |

| 7 | 楽天証券の連携を意図的に外す | 投資残高を毎日見ないメンタル管理 |

この7ステップで「稼いだお金が自動的に積立に回り、家計全体が一目で把握できる」状態になります。一つひとつ見ていきましょう。

STEP1&2:楽天カード+楽天銀行を「入口」に選んだ理由

まず「貯まるカード」で固定費を一本化する

最初に楽天カードを作ったのは、日常の支払いをポイントに変える入口を作るためです。

光熱費・スマホ代・サブスクなどの固定費を楽天カードに集約することで、普通に使っているだけでポイントが貯まります。このポイントは後で楽天証券での投資信託の積立に充てることもできます。

ひとつ注意しておきたいのは、楽天経済圏のポイント還元率は近年改悪が続いているという点です。ポイント目当てに無理な買い物をするのは本末転倒なので、「どうせ使うお金の支払い先をまとめる」という発想で活用するのが僕のスタンスです。

楽天カードの申し込み手順や初期設定の詳しい方法は、こちらにまとめています。→ 楽天カードの作り方|申し込み手順と初期設定(支払いをまとめて家計管理をラクに)

楽天銀行は「証券との連携」が本命

楽天銀行を開いた理由は、後で設定するマネーブリッジ(楽天証券との連携サービス)のためです。

単体のメリットとして、マネーブリッジ設定後の普通預金金利が年0.38%(2026年2月時点、残高1,000万円以下)になる点も見逃せません。

少し試算してみましょう。楽天銀行に100万円を預けた場合、通常の都市銀行(年利0.02%)なら年200円の利息ですが、マネーブリッジ適用後は年3,800円の利息になります。差額3,600円。これは預けておくだけで得られる利息差です。大きな数字ではありませんが、何もしなくてもコツコツ積み上がっていくのは悪くありません。

STEP3:楽天証券でNISA積立+マネーブリッジの設定

NISAで積立投資信託を設定する

楽天証券でNISA口座を開設し、毎月の積立設定をします。

僕が選んでいるのはインデックスファンド(株価指数に連動する投資信託)です。長期・積立・分散という原則で、特定の企業の株を当てるのではなく、市場全体に広く投資するイメージ。eMAXIS Slim 全世界株式(通称オルカン)やS&P500に連動するファンドが代表例です。

試算をひとつ出してみます。月3万円を年利5%で20年積立てた場合、資産は約1,232万円になる計算です(複利計算)。元本は720万円なので、差額は約512万円。「投資しない選択」には機会損失があることを数字で実感できます。

ただし、投資にはリスクがあり元本保証はありません。年利5%はあくまで長期の期待値であり、実際には上下することを理解したうえで始めることが大切です。

マネーブリッジで「自動スイープ」を設定する

楽天証券と楽天銀行を連携するマネーブリッジを設定すると、投資信託を購入するとき楽天銀行の残高から自動的に資金が移動します(自動スイープ機能)。

逆に証券口座に残った現金は、毎営業日の夜間に自動的に楽天銀行に戻ります。証券口座にお金を置きっぱなしにせず、普通預金の優遇金利(0.38%)を享受できる設計です。

この仕組みのおかげで、「楽天銀行に入金しておけば、あとは勝手に積立が動く」という状態になります。毎月何かをする必要がありません。

📖 あわせて読みたい:楽天カードでクレカ積立を始める方法|設定5ステップ完全ガイド

📖 あわせて読みたい:楽天カードでNISA積立を始めた理由と5年続けた正直な感想

📈 楽天証券でNISA口座を開設する(無料)

STEP4:住信SBIネット銀行で「会社指定口座問題」を解決する

多くの会社員が直面する「給与振込先が選べない問題」

資産運用の仕組みを作ろうとすると、多くの方がここで詰まります。「楽天銀行に給与を直接受け取れれば話は早いのに、うちの会社は給与振込先が指定されていて……」という問題です。

僕の職場もそうでした。給与の振込先は会社指定の銀行のみ。これでは楽天銀行をメインにできない。そこで使ったのが住信SBIネット銀行の定額自動振込サービスです。

僕の資金フローはこうなっています

給与日:会社指定の銀行に給与振込

↓

毎月◯日:住信SBIネット銀行の「定額自動入金サービス」で引き落とし

↓

翌日〜:住信SBIネット銀行の「定額自動振込サービス」で楽天銀行に振込

↓

楽天銀行のマネーブリッジ経由で楽天証券に積立発動住信SBIネット銀行には「定額自動入金(他行から引き落とし)」と「定額自動振込(他行への送金)」の2つのサービスがあります。この2つを組み合わせることで、会社指定の銀行に給与が入っても、自動的に楽天銀行まで資金が流れていく仕組みが完成します。

📖 あわせて読みたい:日銀利上げで変わった!ネット銀行の金利比較2026年4月版

手取り月45万円で生活費・積立・貯蓄をどう配分するか

仕組みのイメージを掴むために、試算を出してみます。

世帯年収850万円・手取り月45万円のモデルケースで考えると、生活費25万円・住宅ローン10万円・残り10万円が積立と貯蓄に回せる計算です。この残り10万円を住信SBIネット銀行経由で楽天銀行に自動送金する設定にしておけば、「使う前に移動する」先取り貯蓄が完成します。

意識して「残ったら貯蓄しよう」ではなく、「移動した残りで生活する」設計にすることが継続のコツだと実感しています。

STEP5〜7:マネーフォワードMEで全口座を「見える化」する

マネーフォワードMEを有料プランで使っている理由

家計管理アプリのマネーフォワードMEは、有料プランにしてから本当の価値を実感しました。

無料版では連携できる口座が4件までという制限があります。僕の場合、楽天銀行・楽天カード・住信SBIネット銀行・会社指定の銀行……この時点でもう4件です。電子マネーやポイントカードを加えると、すぐ上限を超えます。

有料プラン(スタンダードコース)は月額540円(年払いなら年額5,940円)で、口座連携数が無制限になります。また、無料版ではデータの閲覧が直近1年分に限られますが、有料版は無期限で過去データにアクセスできます。「自分の家計全体をいつでも一目で把握できる安心感」が買えるなら、僕には十分な価値があります。

連携している口座・サービス一覧

実際に連携させているのは以下の4つです。

- 楽天銀行:生活費・貯蓄の状況を把握

- 楽天カード:月の支出内訳を自動カテゴリ分類

- 住信SBIネット銀行:自動送金前後の残高確認

- 会社指定の銀行:給与入金の確認

これだけで家計の入出金がほぼリアルタイムに把握できます。「今月カード使いすぎてないか」「給与はちゃんと入ったか」という確認が、アプリを開くだけで済む。

楽天証券を連携から意図的に外した理由

ここは少し正直な話をします。最初は楽天証券もマネーフォワードと連携させていました。でも、途中で外しました。

理由は毎日の資産残高が変動するのが精神的にしんどかったからです。

インデックス投資は長期で見れば右肩上がりの期待がありますが、短期では当然上下します。マネーフォワードを開くたびに資産総額が昨日より数万円減っていると、「大丈夫かな」という不安が頭をよぎる。投資は「気にしないで放置すること」が大事だとわかっていても、目に入ると気になってしまいます。

「だったら連携しなければいい」という結論です。マネーフォワードは「現金資産・使えるお金の管理」に使い、投資口座は「見ない期間を作る」ことで心の余裕が生まれました。「正しい設定」より「続けられる設定」の方が長期的には勝つ、というのが正直な実感です。

📖 あわせて読みたい:楽天カードの作り方|申し込み手順と初期設定

📖 あわせて読みたい:楽天証券でNISA口座開設する方法|最短翌日完了の5ステップ

僕が7ステップを実践してわかった「資産運用の本質」

仕組みを作り終えて思うのは、資産形成の9割は「セットアップ」で決まるということです。

毎月どれだけ積み立てるかを悩む前に、「積み立てざるを得ない環境を作ること」が先です。人間は意志力だけで長期間行動し続けるのが苦手です。であれば、仕組みに頼る。給与が入ったら自動で動く。そういう「ほっといても積立が続く状態」を一度作ってしまえば、あとはほぼやることがありません。

もうひとつ感じたのは、ツールのメンタルコストを過小評価しないことの重要性です。楽天証券をマネーフォワードと連携させるかどうか、一見「細かいこと」のように思えます。でも毎日の精神的な負荷が積み重なると、投資継続の障壁になりえます。

あくまで僕の場合の話であり、すべての方に当てはまるわけではありませんが、「資産運用を始めたいけど何から手をつければいいかわからない」という方の第一歩の参考になれば嬉しいです。

まとめ:7ステップで「全自動の資産形成基盤」が完成する

今回お伝えしたセットアップをまとめます。

- 楽天カード:固定費をまとめてポイントをゆるやかに活用する入口を作る

- 楽天銀行:マネーブリッジで金利年0.38%+投資資金の自動スイープを設定

- 楽天証券NISA:インデックス投資信託の積立設定(月3万円で20年後に約1,232万円の期待値)

- 住信SBIネット銀行:会社指定口座問題を定額自動入金+定額自動振込の2機能で解決

- マネーフォワードME(有料プラン・月540円):全口座を無制限・無期限に一元管理

- 楽天証券の連携は外す:投資残高を毎日見ないことで長期投資のメンタルを守る

最初は「やること多すぎ」と感じるかもしれませんが、一つひとつは難しくありません。一番のポイントは最初に仕組みを作りきること。作ってしまえば、あとは毎月ちらっと眺めるだけです。

まずはマネーフォワードMEの無料登録から試してみてください。「お金の見える化」ができるだけで、家計に対する意識がガラッと変わります。それが資産運用を始める最初の一歩になるはずです。

💳 楽天カードを申し込む(年会費永年無料)

※この記事は情報提供を目的としたものであり、特定の金融商品の購入や投資行動を推奨するものではありません。投資に関する最終判断はご自身の責任でお願いいたします。

コメント