NISAでオルカンかS&P500かで迷ってるんですが、結局どっちがいいんですか?周りの人もみんな悩んでるみたいで。

その質問、本当によく聞くんですよね。実は2026年2月に、オルカンがS&P500を純資産で逆転して日本最大の投資信託になったニュースがあってから、さらに多くの人が「どっちを買うべき?」って調べ始めてるみたいです。

純資産の逆転って、オルカンのほうが評価が高くなったってことですか?

いや、そういうわけじゃないんです。純資産の大きさは「みんながたくさん買ってる」という指標であって、どっちが優れているかとは別の話です。そこを混同しちゃうと判断を誤る。

なるほど。じゃあ、実際の運用成績はどっちが上なんですか?

過去20年の年平均リターンで見ると、S&P500が約7.95%、オルカンが約6.42%で、数字だけ見ればS&P500のほうが上です。ただ、2025年はオルカンがS&P500を上回る年になりました。「どっちが絶対にいい」はなくて、自分の状況次第なんですよ。

自分の状況次第、かぁ。じゃあどうやって決めれば…?

判断基準はシンプルです。「米国1本に集中する怖さを受け入れられるか」か「世界全体に分散して安心感を取るか」の2択です。この記事で整理するので、読んでいただければ答えが出るはずですよ。

NISAを始めると、ほぼ確実にぶつかるのが「オルカンにするかS&P500にするか」問題です。

僕の答えは5年前から変わっていません。S&P500一択です。

2021年1月から毎月コツコツ積み立てて、2026年4月現在の含み益は+436万円。オルカンへの乗り換えを考えたことは一度もありません。

2025年にはトランプ関税ショックがあって、資産が一時的にガクッと減りました。でもそのとき僕が思ったのは「早く売らなきゃ」ではなく、「もっと下がれ!」でした。

この記事では、なぜ僕がS&P500を選んだのか、なぜ今もオルカンに乗り換えないのかを正直に書きます。人に勧めるときは「オルカンのほうがいい」と言う理由も含めて。

この記事でわかること

- S&P500とオルカンの根本的な違い(5分でわかる基本)

- 僕がS&P500を選んだ4つの理由(体験談あり)

- 2025年暴落時、資産が減っても売らずに済んだ理由

- 「オルカンを勧める人」と「S&P500を選ぶ人」の分かれ目

- NISAをまだ始めていないなら、今すぐ動いたほうがいい理由

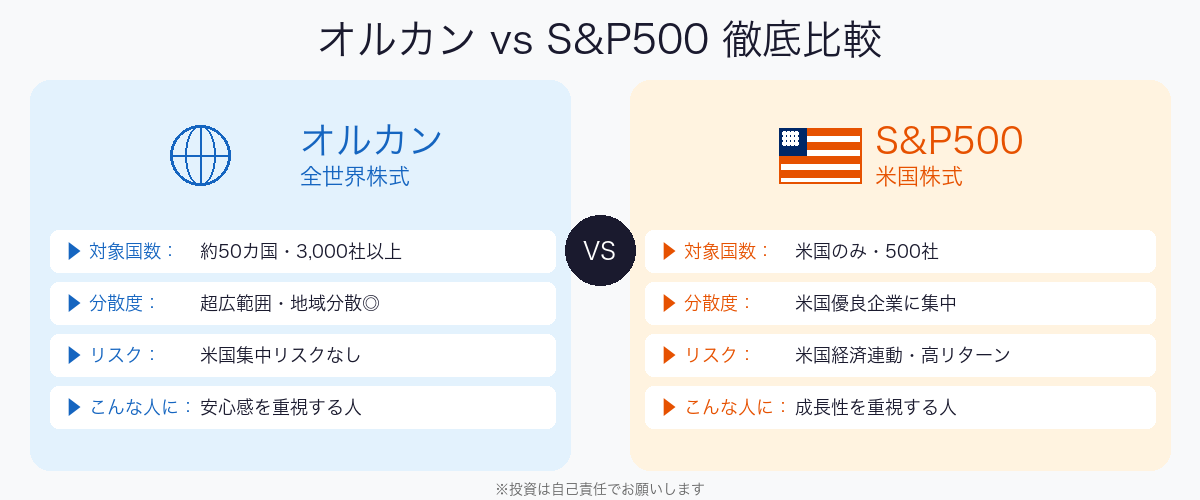

まず基本確認:オルカンとS&P500、何が違う?

S&P500は、アップル・マイクロソフト・エヌビディアなど米国を代表する500社に投資するファンドです。米国の株式市場全体の動きとほぼ連動します。

オルカン(eMAXIS Slim 全世界株式)は、世界約50ヵ国・約3,000銘柄に分散投資するファンドです。ただし中身を見ると、約60%は米国株です。

| S&P500 | オルカン | |

|---|---|---|

| 投資対象 | 米国500社 | 全世界約3,000銘柄 |

| 米国比率 | 100% | 約60% |

| 信託報酬 | 年0.09372% | 年0.05775% |

| 過去20年平均リターン(参考値) | 約7.95% | 約6.42% |

コストはオルカンのほうが若干低いですが、差はわずか年0.036%ほどです。100万円で運用しても年間360円の差。このコスト差を気にするより、どちらを選ぶかを決めてさっさと始めることのほうが、はるかに重要です。過去の長期リターンはS&P500が上という傾向が続いています。どちらも世界最低水準のコストで運用できます。

※過去の実績は将来の成果を保証するものではありません。

5年間の積立推移を正直に公開する

2021年1月、最初に設定した積立額は月5万円でした。「いくらになるかはわからないけど、とにかく始めることだ」という気持ちで設定したのを覚えています。

2023年に収入が増えたのを機に、月10万円(NISAの積立投資枠の上限)に増額しました。ここから資産の増え方が明らかに変わってきました。

2026年4月時点の運用状況はこうなっています:

| 積立開始 | 2021年1月 |

| 積立元本合計 | 約690万円 |

| 現在の評価額 | 約1,126万円 |

| 含み益 | 約436万円(+63%) |

| 毎月の積立額 | 10万円(NISA積立投資枠) |

NISAの年間投資枠は最大360万円ですが、僕は積立投資枠の年120万円(月10万円)だけを使っています。成長投資枠には貯蓄型保険の解約した分を入れています。個別株を「自分で選べる自信がない」のが正直なところで、余計なことをしないほうが結果がいいと思っています。

📖 あわせて読みたい:貯蓄型保険やめた|返戻金171万円が2年で262万円になった話

積立を5年続けて気づいたのは、最初の2〜3年は資産がほとんど増えて見えないということです。元本が少ない時期はリターンの絶対額が小さいので当然なんですが、この時期が一番しんどい。「本当に増えるのか?」と感じる人が多いのもこの段階だと思います。でも4年目以降、含み益が元本の30%・50%を超えてくると、景色がまったく変わります。

僕がS&P500を選んだ4つの理由

2021年1月に積み立てを始めたとき、オルカンとS&P500をかなり調べました。そのうえでS&P500を選んだ理由は4つあります。

① オルカンの約60%はどうせ米国株だから

「全世界に分散できる」というのはオルカンの魅力ですが、実態は6割が米国株です。S&P500と「組み合わせ」で保有しようとすると、米国比率がさらに上がるだけになります。どうせ米国に偏るなら、最初から米国一本のほうがわかりやすいと思いました。

② アメリカ企業は「世界中にある」から

アップルのiPhone、マイクロソフトのOffice、Googleの検索エンジン。世界中で使われています。S&P500に入っている企業は、すでに海外から相当な売上を得ています。「米国株=米国の中だけの話」ではないと考えています。

③ アメリカが潰れるなら世界も終わるから

「米国集中はリスクが高い」という意見はよく聞きます。でも正直なところ、アメリカの金融システムが本当に崩壊するようなことが起きたら、世界経済も道連れになると思っています。金融の法律がしっかりしていて、世界のトップであり続けているアメリカへの信頼は、今も変わっていません。

④ 過去のリターンはS&P500が上

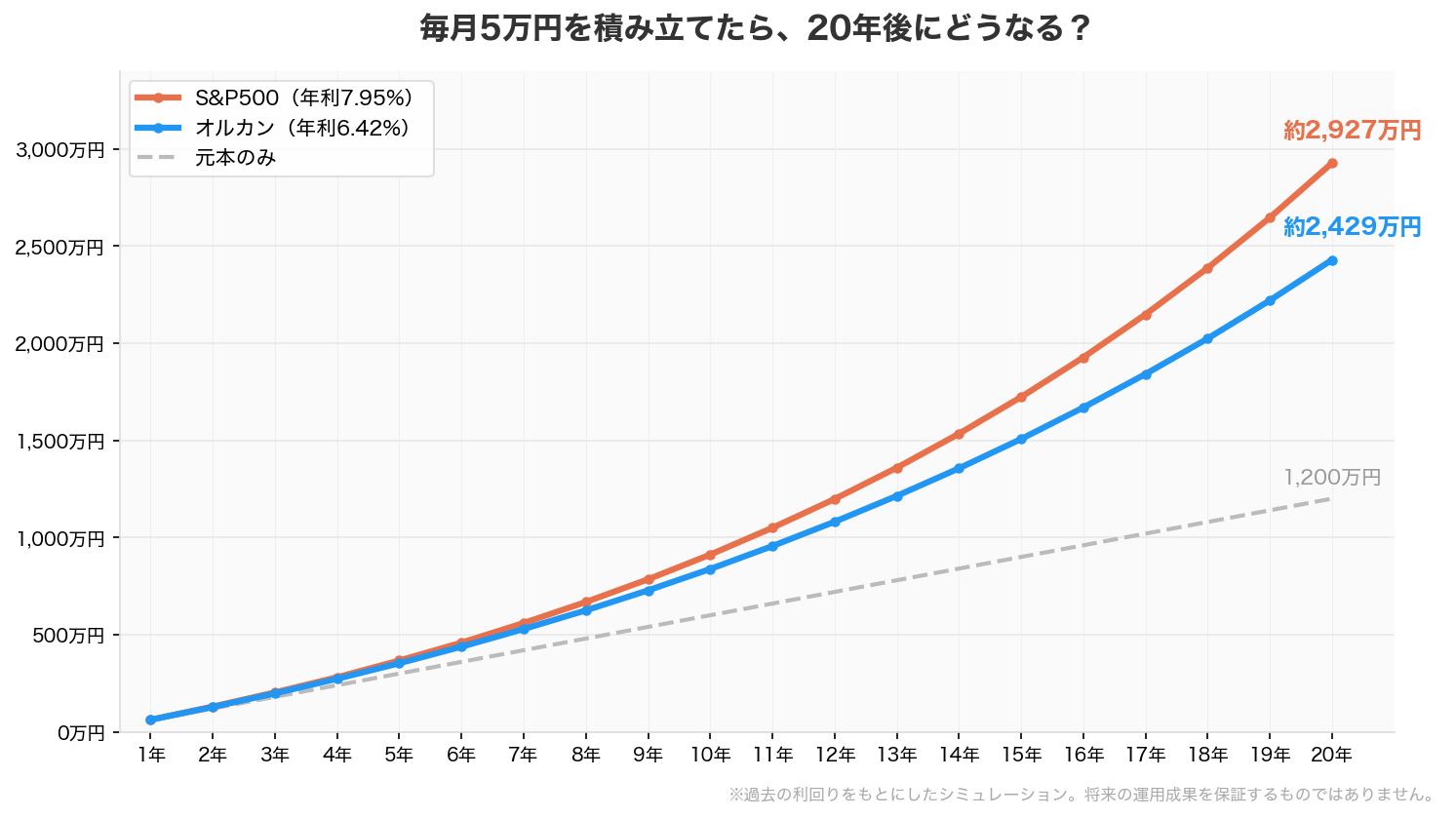

上の表の通り、過去20年の年平均リターンはS&P500が約7.95%、オルカンが約6.42%。一見「1.5%ほどの差」に見えますが、複利で20年間積み重なると話が変わります。

月5万円を20年積み立てた場合の試算(元本1,200万円):

| ファンド | 年利(参考) | 運用後の試算 |

|---|---|---|

| S&P500(約7.95%) | 7.95% | 約2,965万円 |

| オルカン(約6.42%) | 6.42% | 約2,440万円 |

差額は約525万円。これは「どちらを選ぶか」という選択だけで生まれる差です。

※上記はあくまで過去の年平均を使ったシミュレーション。将来の成果を保証するものではありません。

それからもうひとつ、正直に言うと……

「変えるのが面倒くさい」

これも本音の理由のひとつです(笑)

自分なりに調べて腹落ちして選んだ商品。それなのに「今年はオルカンのほうが上だった」という情報を見るたびに乗り換えていたら、下手な浮気心で余計な失敗をしそうです。2026年は確かにオルカンが優勢という話もよく耳にしますが、過去を振り返っても、米国が上の年もあれば他の地域が上の年もある。常に入れ替わるものを気にしすぎても仕方がないと思っています。

「軸を決めたら動かさない」が、長期投資の大原則だと思っています。

2025年暴落時、「もっと下がれ!」と思った話

2025年、トランプ関税ショックで世界的に株価が急落しました。S&P500は一時期、直近高値から約20%近く下落する局面もありました。

このとき、僕の資産も一時的に100万円以上減りました。数字で見るとなかなかインパクトがある。

でも、売りませんでした。むしろ正直な気持ちを言うと、「もっと下がれ!これで安く株が買える!」と思っていました。

なぜそう思えたのか、理由は単純です。

2021年の積み立て開始当初と比べると、株価はおよそ倍になっています。同じ毎月10万円を投入しても、5年前の半分の量しか株を買えていない状態が続いていたわけです。だから暴落は「損した」ではなく「安く買えるチャンスが来た」になる。

これは長期積立をしているからこそ持てる感覚です。「今すぐ使うお金」を投資に回していたら、こうは思えなかった。生活防衛資金(生活費6ヶ月分)を別で確保したうえでNISAに回しているから、短期の値動きを気にせずにいられます。

「暴落したら怖くなって売ってしまいそう」という人は少なくありません。でも、それは投資の金額や種類の問題ではなく、生活防衛資金が十分かどうかの問題であることが多いです。投資に回せるお金が「なくなっても当面は困らないお金」になっているかどうか。ここが確認できていれば、暴落を冷静に受け止めやすくなります。

📖 あわせて読みたい:住宅ローン繰り上げ返済よりNISAを優先すべき理由|2026年共働き世帯の試算

住宅ローンを抱えながら、それでも投資を続けている理由

2022年に変動金利で住宅を購入しました。当時の適用金利は0.475%でした。日銀が利上げを続けた2024〜2025年にかけて金利は上昇しましたが、今のところ1%を下回っています。

「繰り上げ返済と投資、どちらを優先するか」はよく聞かれる質問です。僕の判断はシンプルです。

ローン金利が投資の期待リターンより明らかに低い間は、投資を優先する。

ざっくりした比較:

| 利回り(参考) | |

|---|---|

| 住宅ローン変動金利(現在) | 0.7〜1.0%前後 |

| 繰り上げ返済の実質リターン | 金利分と同等 |

| S&P500の長期平均(過去実績) | 年約7〜8% |

同じ100万円を使うなら、長期でみた期待値は投資のほうが高い。これは「必ず儲かる」話ではなく、過去のデータをもとにした考え方です。

ただし前提条件があります。生活防衛資金(生活費6ヶ月分)を別口座に確保してから投資に回すこと。住宅ローン返済が滞っては本末転倒です。僕の場合、会社指定の口座(信金)に給与が振り込まれるため、住信SBIネット銀行の定額自動入金で毎月楽天銀行に資金を移しています。楽天銀行には生活防衛資金を置きつつ、マネーブリッジ経由で楽天証券のNISA積立も自動で回る仕組みにしています。

楽天カードで積立設定をしておくと、毎月の操作なしで投資が続きます。共働きで時間がない分、「仕組みを作ったら放置」が最も続けやすいスタイルです。

📖 あわせて読みたい:僕の楽天カードの使い方|30代から始める家計管理・積立投資の活用法

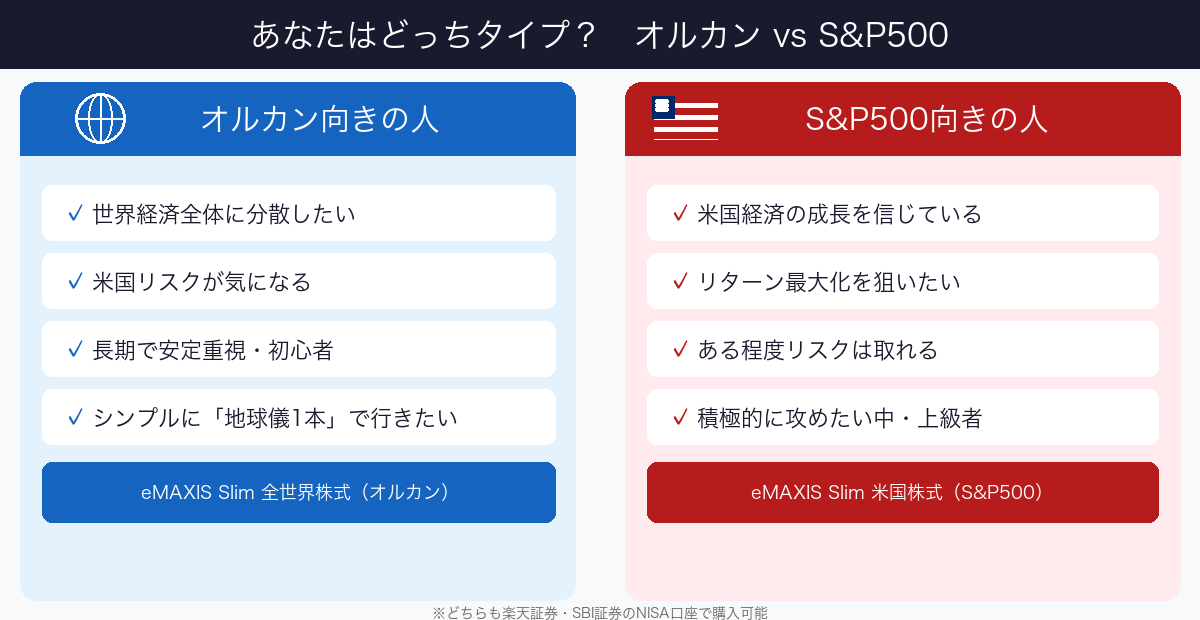

じゃあ、オルカンはどんな人向け?

ここまでS&P500を選んだ理由を書いてきましたが、人に「どっちがいい?」と聞かれたら、迷わず「オルカンのほうがいい」と答えます。

理由はシンプルで、「自分でしっかり調べて腹落ちした状態でS&P500を選ぶ」のが理想です。でもSNSやニュースで「米国株が急落」「暴落か」という情報を見るたびに不安になるなら、最初からオルカンのほうがメンタルが安定します。

投資において一番やってはいけないのは、暴落時にパニックで売ることです。

オルカンは世界全体に分散しているので、米国が下がっても「他の地域が補ってくれるかも」という心理的な安心感があります。その安心感が「売らずに持ち続ける」ための支えになります。

| こんな人はオルカンがおすすめ | こんな人はS&P500でもいい |

|---|---|

| SNSのニュースで不安になりやすい | 自分で調べて米国成長を信じられる |

| とにかくシンプルに長期保有したい | 過去リターンの高さを重視する |

| NISA初心者で、まず1本から始めたい | 多少の集中リスクを受け入れられる |

| 暴落したら売りたくなりそうな人 | 暴落時も「チャンス」と思える人 |

S&P500は、ある程度勉強して「アメリカはそう簡単には沈まない」と自分なりに腹落ちできた人向けです。「なんとなくリターンが高そうだから」という理由だけで選ぶと、暴落時に耐えられない可能性があります。

2026年に入って、トランプ関税ショックの後遺症が続くなかで「やっぱりオルカンにしておけばよかった」という声をSNSでよく見かけるようになりました。オルカンは米国以外の地域が好調なとき、その恩恵を受けやすい設計です。2025〜2026年の局面では実際、全世界分散の効果が出た時期がありました。

ただ、こういう「最近の成績」だけを見て乗り換えを検討するのは危険です。10年・20年の時間軸で見れば、どの地域が上だったかは年によって変わります。「昨年オルカンが良かったから今年もオルカン」という判断を繰り返すと、常に一歩遅れた追いかけっこになります。

大事なのは、どちらを選んだかではなく「自分が選んだ理由を理解しているか」です。理由を自分の言葉で説明できれば、暴落時もブレずに続けられます。逆に、理解せずに「みんなが買っているから」という理由で始めると、相場が荒れるたびに判断が揺らぎます。

📖 あわせて読みたい:楽天証券でNISA口座開設する方法|最短翌日完了の5ステップ【2026年最新】

タイミングより「始める」ことを優先してほしい

「今は株価が高い」「円高が心配」「経済が不安定だから様子を見たい」——こういう理由で投資を先送りしている人が多いです。

でも、インデックス投資は15年・20年という時間軸で考えるものです。2026年4月の株価が高いか安いかは、2040年・2045年から振り返ったときに初めてわかること。今の自分には正確には判断できません。

複利の仕組み上、1年早く始めるほど、最終的な資産額に大きな差が生まれます。

月10万円・年利7%で積み立てた場合のシミュレーション:

| 積立期間 | 元本 | 運用後の試算 |

|---|---|---|

| 20年 | 2,400万円 | 約5,200万円 |

| 21年 | 2,520万円 | 約5,700万円 |

たった1年の差が、最終的に約500万円の差を生む計算になります。

※上記はシミュレーションであり、将来の運用成果を保証するものではありません。

「来年から始めよう」という判断は、実は500万円を手放しているかもしれない。この事実を知っておくだけでも、動くタイミングが変わると思います。

もうひとつ付け加えると、口座開設から最初の積立設定まで、実際にやってみると1〜2時間もあれば終わります。マイナンバーカードがあればスマホだけで完結する証券会社がほとんどです。「いつかやろう」と思い続けている時間のほうが、手続きそのものより長くなっているケースがほぼすべてです。

最短翌日から積立設定可能。マイナンバーカードがあればスマホだけで完結。

まとめ

- オルカンもS&P500も「長期・積立・低コスト」という本質は同じ。どちらを選んでも続けることが最大の武器

- 僕はS&P500一択で5年継続、含み益+436万円。暴落時も売らずに「もっと下がれ」と思えたのは長期積立の心理的余裕があったから

- 人に勧めるならオルカン。SNSのニュースで不安になりやすいなら全世界分散のほうがメンタルが安定する

- 住宅ローンがあっても、生活防衛資金を確保したうえなら投資は続けられる。金利が低い間は繰り上げ返済より投資のほうが期待値が高い

- どちらを選ぶかより、今すぐ始めることのほうが長期では圧倒的に重要。1年の差が最終的に約500万円になる

証券口座をまだ持っていないなら、今日中に開設手続きを始めることをおすすめします。口座を作るだけではお金は動きません。まず口座を持つことが、すべての第一歩です。

最短翌日から積立設定可能。マイナンバーカードがあればスマホだけで完結。

免責事項

本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。投資の最終判断はご自身の責任において行ってください。本記事の内容は2026年4月時点の情報をもとに作成していますが、制度・数値等は変更される場合があります。

コメント