住宅ローン組むときに「団信」って入ったんですけど、生命保険ってまだ払う必要あるんですか?なんか重複してる気がして……。

その感覚、けっこう大事なんだよね。実は僕、ペアローンで団信に入ってるのに、別の生命保険を月4,605円ずっと払い続けてたんだ。

えっ、それって無駄ってことですか?解約したほうがいい?

そう思って僕も試算してみたんだけど、結論はちょっと意外でね。「いらない」と煽るネット記事と、「FP相談へどうぞ」で終わる記事の間にある、リアルな判断軸を今日は話したいんだ。

共働きでペアローンって、自分と同じ状況なんで気になります。

今日は①団信ってどこまでカバーしてくれるのか②僕の保険の中身を晒して重複を検証③ペアローン共働きの落とし穴と試算、の3点を整理していくね。

住宅ローン組んでから、もう4年。気づいたら家族収入保険を月4,605円ずっと払ってました。月コーヒー2杯ぶんと思えば気にならないけど、4年で約22万円払ってたと気づき、我ながら焦りました。

しかも、団信に入ってるのに「これって重複じゃない?」と疑問を持ったのは、つい最近のこと。ネットを見ると「団信あれば生命保険いらない」と煽る記事もあれば、「FPに相談しましょう」で終わる記事もあって、結局どっちなのか自分でわからない。

なので、自分の保険証券を引っ張り出して、ペアローン×共働き×子1人の僕のケースで試算してみました。結論から言うと、「全部いらない」も「全部必要」も乱暴で、自分のケースでは試算したら契約は全部維持が妥当でした。

この記事では、団信の保障範囲・僕の家族収入保険の中身・ペアローン共働きの落とし穴・実際の試算という順で、自分のケースに当てはめて判断する型を体験ベースで書いていきます。

そもそも団信ってどんな保険?住宅ローンの返済を肩代わりする仕組み

団信(団体信用生命保険)は、住宅ローン契約者が死亡または高度障害状態になったとき、生命保険会社が残債を金融機関に支払う仕組みです(住宅金融支援機構の公式情報より)。

つまり、もし僕が明日死んでも、団信があれば僕名義のローン残債はチャラ。家族は住宅ローンの返済義務から解放されます。

団信が肩代わりしてくれる範囲

基本の団信(一般団信)で保障されるのは2つだけです。

- 死亡

- 所定の高度障害状態

これだけ。ガンや三大疾病、入院、就業不能などは特約をつけないとカバーされません。銀行によって「がん団信」「三大疾病団信」などの上乗せ特約があり、金利に0.2〜0.4%程度上乗せされるケースが多いです(2026年5月時点・各銀行公式情報より)。

僕は一般団信のみで、特約は付けていません。当時は「金利を上げたくない」という単純な理由でした。

団信でカバーされない3つの出費

団信は「ローン残債」だけを消してくれる保険です。ということは、以下はカバーされません。

- 遺族の生活費:家賃や食費、光熱費は団信では出ない

- 子どもの教育費:大学進学費用などは別途必要

- 葬儀費・当面の予備費:数百万円規模の一時金は団信では出ない

ここが「団信あれば生命保険いらない」と言い切れない理由。ローン残債と生活費は別物なんですよね。

僕が入ってる家族収入保険の中身を晒します

ここからが本題。僕が払い続けてた家族収入保険、中身はこんな感じです。

| 項目 | 内容 |

|---|---|

| 契約日 | 2022年5月 |

| 保険料 | 年55,259円(月4,605円) |

| 主契約 | 家族収入保険 月額18万円(55歳満了まで支給) |

| 病気死亡時 | 一括の死亡保険金0円・月18万円給付 |

| 不慮の事故死亡時 | 死亡保険金1,000万円 + 月18万円給付 |

| がん・三大疾病・入院 | 保障なし(特約なし) |

家族収入保険(かぞくしゅうにゅうほけん)というのは、契約者に万一のことがあったときに、保険金を一括ではなく毎月の給付金として受け取れる保険のこと。今回でいえば、僕が55歳になるまで遺族に月18万円が支払われ続けます。

病気死亡時と不慮の事故死亡時で給付が違う

この保険、よく見ると構造が2階建てになってます。

- 病気死亡:月18万円の家族収入のみ(一括金は0円)

- 不慮の事故死亡:月18万円 + 一括1,000万円(傷害特約の上乗せ)

傷害特約というのは、事故やケガで亡くなったときだけ追加で給付される特約です。月額の保険料の中に、この特約分も含まれてます。

この保険、知り合いの保険屋さんに紹介されて入りました。「社会人だし、生命保険には入っておかないとマズいかな」「早く入った方が保険料も安いし」くらいの軽い気持ちで、深く考えずに契約。団信に加入したあとも見直す発想がなかったのが、今思えば反省点です。

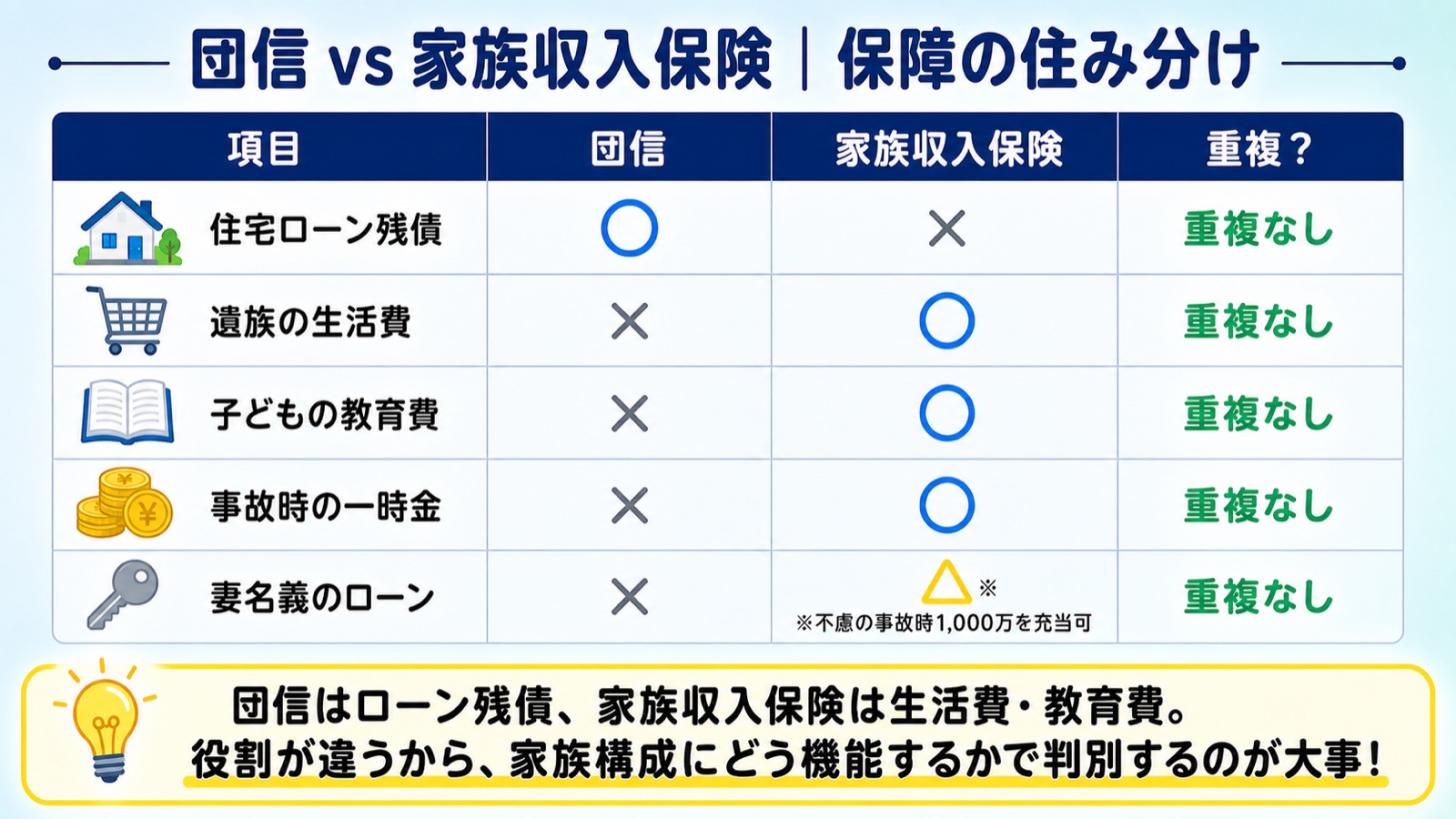

団信+家族収入保険=重複保障になってる?「いらない」と煽る記事の落とし穴

ここで気になるのは「団信に入ると、既存の生命保険の死亡保障部分は重複しやすい」という一般的な解説です。これは事実で、保険会社や金融機関のサイトでもよく出てくる話です。

でも、ちょっと待ってほしい。団信が消してくれるのはローン残債だけで、生活費・教育費は別物だという話を前のセクションでしました。

重複と判断できる部分・できない部分

整理するとこうなります。

| 出費の種類 | 団信がカバー | 家族収入保険がカバー | 重複? |

|---|---|---|---|

| 住宅ローン残債(自分名義) | ◯ | ✕ | 重複なし |

| 遺族の生活費 | ✕ | ◯(月18万) | 重複なし |

| 子の教育費 | ✕ | ◯(月18万の中から) | 重複なし |

| 妻名義のローン(ペアローン時) | ✕ | △(不慮の事故時1,000万を充当可) | 重複なし |

| 突発事態の予備費 | ✕ | ◯(1,000万一括) | 重複なし |

整理してみると、全部ちゃんと役割があるんですよね。特に1,000万一括は「過剰な予備費」に見えがちですが、ペアローン共働きで考えると妻名義のローン1,000万円に充当できる救済枠として機能する。これは後の試算でくわしく見ます。

「全部解約」も「全部維持」も乱暴で、家族構成にどう機能するかで判別するのが現実解だと、僕は思います。

共働き×ペアローンだと話が一段ややこしくなる

ここで重要な視点を1つ。僕の住宅ローンはペアローン(夫500万円・妻350万円の世帯年収850万円・残債2,500万円を夫1,500万・妻1,000万で負担)です。

ペアローンの場合、団信はそれぞれの名義のローンにしかかからないのが基本。つまり――

夫が亡くなっても、妻のローンは残る

もし僕が亡くなった場合:

- 僕名義の1,500万円 → 団信でチャラ

- 妻名義の1,000万円 → そのまま残る

妻は350万円の年収で1,000万円のローン返済を続けることになります。これが共働きペアローンの落とし穴で、単独ローンとは事情がまったく違うんですよね。

家族収入保険の月18万円は、まさにこの「妻のローン+生活費+教育費」を支えるためのものとして見れば、決して過剰じゃない、というのが冷静に考えた結論でした。

ペアローン連生団信という選択肢

ちなみに最近、共働き向けに「ペアローン連生団信」を扱う銀行が増えてます。これはどちらか1人に万一のことがあれば2人分のローンが両方ともチャラになる仕組みです。

- みずほ銀行:2024年7月取扱開始、金利0.2%上乗せ(参考: みずほ銀行公式)

- PayPay銀行:先行して取扱、0.2〜0.4%上乗せ

- auじぶん銀行・りそな銀行などでも展開中

金利0.2%上乗せが何を意味するかというと、残債2,500万円・残20年・変動金利1%水準を前提に試算すると、返済総額が約53万円増えるくらいのインパクト。これを「家族収入保険の代わり」と見るか「過剰」と見るかは、家族構成次第です。

僕の場合は契約済みなので連生団信に乗り換えはできないですが、これから組む人は選択肢として検討する価値があると思います。

実際に試算してみた|3つのシナリオで保険の妥当性を判定

ここからが本題。僕のケース(残債2,500万・ペアローン・世帯年収850万・子1人・残期間20年想定)で試算します。

シナリオA:病気で亡くなった場合の家計

- 夫名義のローン1,500万 → 団信でチャラ

- 妻名義のローン1,000万 → 妻が返済継続(月4万円台)

- 家族収入保険:月18万円×12ヶ月×20年=約4,320万円総額

- 妻の手取り+家族収入18万円で生活費・教育費・妻のローン返済

判定:月18万円給付は妥当。子どもの教育費ピーク(高校〜大学)を考えると、削るとむしろ不安。

シナリオB:不慮の事故で亡くなった場合

シナリオAの保障 + 一括1,000万円(傷害特約)

- 1,000万円を妻名義のローン1,000万円に充当 → 残債はほぼ完済できる(傷害特約1,000万が妻ローン1,000万にちょうど一致する構造)

- 月18万円は妻のローン返済から解放され、生活費・教育費にフル投入できる

- むしろ事故死亡の方が家計的にゆとりが出る構造になっている

- 事故は突発事態なので、一括1,000万があると遺族が動揺せずに済む余裕枠としても機能する

判定:主契約も傷害特約も維持が妥当。

シナリオC:仮に保険料を全部NISAに回したら(参考試算)

仮に保険料月4,605円(年55,259円)を全額NISAに振り向けたら――

- 想定利回り4%・残20年で約168万円(複利計算の概算)

ただし、これは「全解約してNISAへ」を推奨する数字ではないです。主契約を解約したら月18万円の保障そのものが消える。シナリオBでも見たように、傷害特約の1,000万円も妻名義のローン充当として機能している。僕のケースでは振り替えできる部分はなかった、というのが冷静に試算した結論です。

「保険を全部解約してNISAに回せば◯万円」という煽りに乗らず、家族構成にどう機能するかで保障を判別するのが大事。

💡 NISAを始めるなら楽天証券(口座開設・年会費無料)

僕が出した結論|試算したら「全部維持」が答えだった

率直に言うと、僕は家族収入保険の主契約は残すことに決めました。

理由は単純で、共働きペアローンだと、僕が亡くなったときに妻名義の1,000万円ローンが残るから。これを妻の年収350万円で返しながら子育てするのは、月18万円の家族収入保険がなければかなりキツいです。

傷害特約の1,000万円一括も維持の方針。事故死亡は突発事態で、遺族にとっては精神的にも家計的にも余裕がない局面になります。そのときに1,000万を妻のローン充当に回せれば、残債のプレッシャーが消えて生活立て直しに集中できる。「過剰な予備費」ではなくペアローンの救済枠として明確に役割があると考えました。

もちろん「あくまで僕のケースでは」という前提で、家族構成や保障の中身が違えば結論も変わります。万人に当てはまる話ではないですが、「いらない」と煽る記事に流される前に、自分のケースで試算してみることが何より大事だと思うんですよね。

ちなみに僕は医療保険・がん保険・就業不能保険は加入してません。「貯蓄でカバーできる範囲なら不要」という方針で、その分をNISAに回す方針。これも自分の貯蓄状況と家族構成があってこその判断で、誰にでも勧められるわけではないです。

まとめ|団信加入後の生命保険見直しで大切なこと

最後にポイントを整理します。

- 団信は住宅ローン残債を消してくれるが、生活費・教育費・葬儀費は別物

- 「団信あれば生命保険いらない」は乱暴。重複している部分だけを判別するのが正解

- 共働きペアローンの場合、夫が亡くなっても妻のローンは残るので、家族収入保険は機能する

- 重複保障の判別は「見た目の保障額」ではなく家族構成にどう機能するかで見るのが大事

- 保険を見直すなら「全部解約・全部NISA」ではなく、家族構成で必要な保障を1つずつ見極めるのが基本

「不要」「いらない」と断定する記事や「FPに相談」で終わる記事に流される前に、保険証券を引っ張り出して、自分の家族構成で試算してみる。これだけで、漠然とした不安が「ここは妥当・ここは過剰」という具体的な判断に変わります。

僕の場合は試算した結果、家族収入保険も傷害特約もそのまま維持する方針に落ち着きました。今回は「浮かせる保険料」は生まれませんでしたが、住宅ローン・保険・NISAは家計の同じ盤面にある話。1つを動かすと他にも影響が出るので、定期的に全体を見直す習慣をつけたいですね。

💡 僕は医療保険・がん保険の代わりにNISA。証券口座は楽天証券を使っています(口座開設・年会費無料)

📖 あわせて読みたい:楽天証券でNISA口座開設する方法|最短翌日完了の5ステップ【2026年最新】

📖 あわせて読みたい:

※この記事は情報提供を目的としたものであり、特定の金融商品の購入や投資行動を推奨するものではありません。保険・住宅ローン・投資に関する最終判断はご自身の責任でお願いいたします。団信の保障内容・ペアローン連生団信の取扱いは2026年5月時点で確認した情報であり、各金融機関の最新条件はご利用の銀行で必ずご確認ください。

参考情報

- 住宅金融支援機構「機構団体信用生命保険特約制度」「新機構団体信用生命保険制度」

- みずほ銀行「ペアローン団信(ペア団信)」

- PayPay銀行「ペアローン連生団信」

コメント