オルカンって円で買ってるんですよね?なのに「円高で含み益が減った」って聞いて、正直よくわからなくて……。

あー、それ、NISA初心者の人がほぼ全員つまずくところだよ。実は僕も最初「えっ、円で買ってるのに関係あるの?」って混乱した。

ですよね。SNSで「円高だから買い時を待つ」みたいな投稿も流れてきて、僕も止めたほうがいいのかなって。

そこも含めて、今日は3つ整理しよう。①オルカンが為替の影響を受ける本当の理由、②円高・円安で資産が動く仕組み、③為替不安と上手に付き合う考え方。

お願いします。今日こそスッキリさせたい。

大丈夫、中学生にわかるレベルで話すから。結論から言っちゃうと、為替を気にして積立を止めるのは、たぶん一番損する選択肢だよ。

「オルカンって日本円で買ってるのに、なんで為替の影響を受けるの?」「円高で含み益が減るって聞いたけど、買うのを待ったほうがいいのかな」って、ぼんやり不安に思ってませんか?

正直、僕も投資を始めた頃に同じところで止まりました。証券会社のサイトを開いても「為替変動リスク」とか「円換算ベース」とか、専門用語だらけで頭に入ってこない。

結論から言うと、オルカンは円で買っていても中身はほぼ外貨建ての資産なので、為替の影響をモロに受けます。でも、それを理由に積立を止めるのはたぶん一番損する選択。

この記事では、月10万円を5年積み立てて含み益526万円になっている僕が(2026年4月時点・S&P500中心)、円高ニュースで一度「積立止めようかな」と本気で悩んだ体験も含めて、為替×オルカンの仕組みを中学生レベルで噛み砕いて解説します。読み終えたら、為替ニュースを見て心がザワつくことが減るはずです。

📈 楽天証券でNISA口座を開設する(無料)

オルカンって円で買ってるのに、なぜ為替の影響を受けるの?

結論:中身は「ドル建ての株」を買ってるから

オルカン(eMAXIS Slim 全世界株式オール・カントリー)は、日本円で買えます。でも、運用会社が裏側でやっているのは「集めた円をドルなどの外貨に両替して、世界中の株を買う」という作業です。

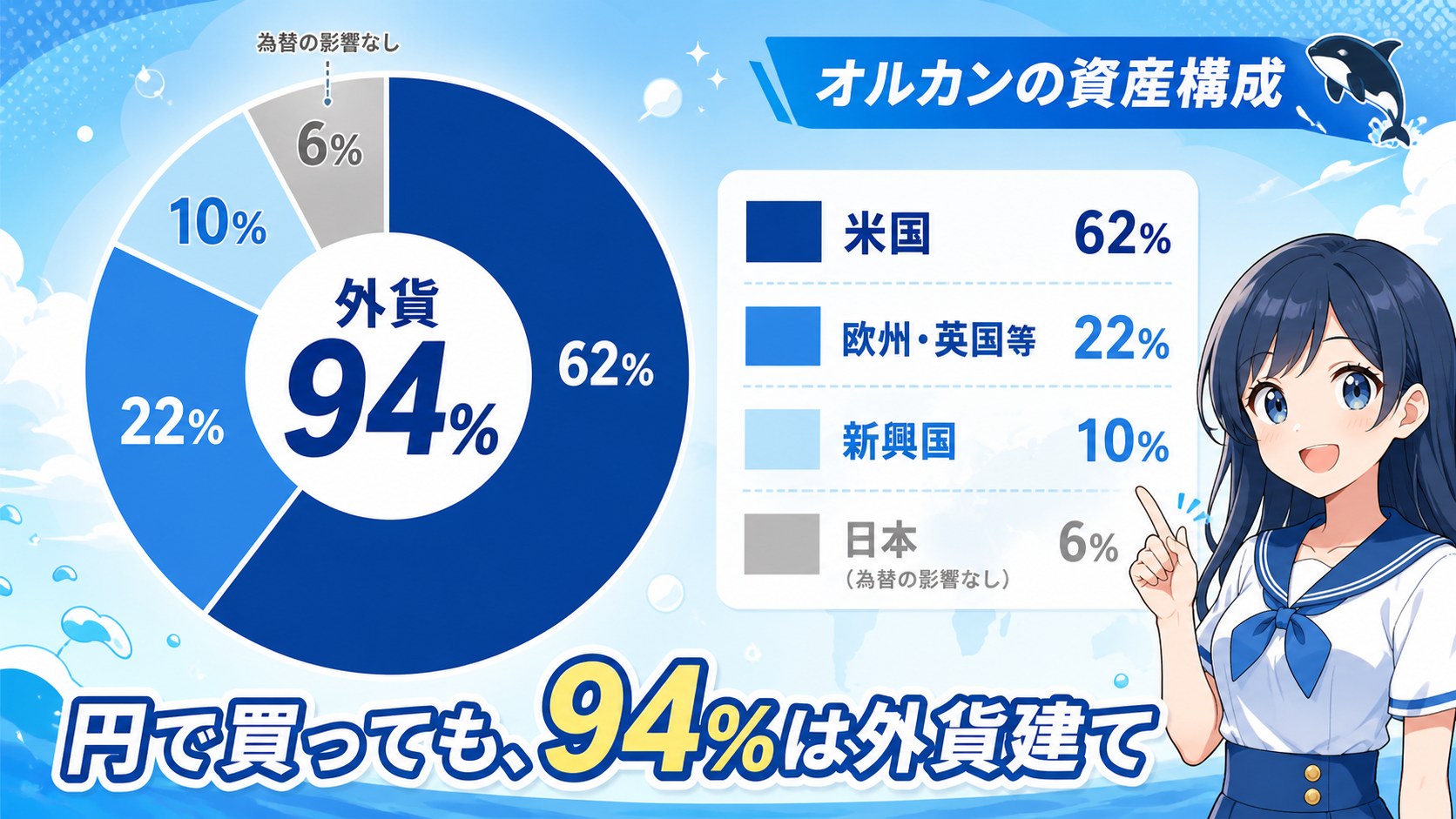

つまり、僕たちが買っているのは「外貨建ての株を、円に換算した値段で見ているもの」。三菱UFJアセットマネジメントの公式情報でも、オルカンの中身は約94%が海外資産で、そのうち約6割が米国株。原則として為替ヘッジ(為替変動を打ち消す仕組み)は行われていません。

ここで初心者がよく混乱するのが、「自分は円で買ってるんだから、ドル円の動きは関係ないんじゃないの?」という感覚。でも、中身がドル資産である以上、ドル円が動けば円換算した基準価額(=オルカンの値段)も動くんです。

「日本円→ドル→米国株」の3段階フローで理解する

仕組みをシンプルに整理すると、こんな流れになります。

- あなたが日本円でオルカンを買う(例:5万円)

- 運用会社がその円をドルなどの外貨に両替する

- 両替したお金で世界中の株(中身は約6割が米国株)を買う

そして売るときは逆ルート。「外貨建て資産を売る → 円に戻す → あなたの口座に円で振り込まれる」。この往復のどこかで為替が動くと、株価とは別に「為替差益」または「為替差損」が発生します。

イメージとしては、海外旅行で1ドル150円のときに10万円を660ドルに両替したけど、帰国時に1ドル130円になっていて円に戻したら86,000円だった……みたいな感覚に近いです。手元の現金は変わってないのに、円換算すると目減りしている。これが、円で買っていても為替リスクを受ける本当の理由です。

オルカンの資産構成(外貨比率)

「中身の約94%が外貨建て」と言われても、ピンとこない人のために内訳を整理します(三菱UFJアセットマネジメント公式情報をもとにした目安)。

| 資産の種類 | 比率(目安) | 通貨 | 為替の影響 |

|---|---|---|---|

| 米国株 | 約62% | 米ドル | 受ける |

| その他先進国株(欧州・英国等) | 約22% | ユーロ・ポンド等 | 受ける |

| 新興国株(中国・インド等) | 約10% | 人民元・ルピー等 | 受ける |

| 日本株 | 約6% | 日本円 | 受けない |

「円建てで買えるのに、94%が為替の影響を受ける」。このギャップが、冒頭の疑問そのものなんですよね。

円高・円安で僕たちの資産はどう動く?

円高=外貨建て資産が目減りする仕組み

円高というのは「円の価値が上がること」です。たとえば1ドル150円から130円になったら円高。「ドルを買うのに必要な円が減る=円が強くなった」と覚えてください。

このとき、オルカンの中身であるドル建て資産はどうなるか。ドル建てで見れば100ドルのままなのに、円に換算すると15,000円→13,000円に減って見えるんです。同じものを持っているのに、表示価格だけ下がる。これが「円高で含み益が減る」の正体です。

円安=外貨建て資産が増える仕組み

逆に円安(1ドル130円→150円)になると、同じ100ドルが13,000円→15,000円に増えて見えます。この5年間、オルカンが大きく値上がりしてきた理由のひとつは、円安(ドル高)が進んだことで円換算の基準価額が押し上げられたから。

実際、過去20年で見るとオルカンは円建てで約7倍、ドル建てで約4.5倍。差の部分はほぼ為替(円安)の効果と言えます。

実際の数字でシミュレーション

「100万円分のオルカンを持っていたら、為替が動くといくら変わるか」を仮の数字でシミュレーションしてみます。

| 状況 | ドル建て評価 | 為替レート | 円換算評価 | 増減 |

|---|---|---|---|---|

| 購入時 | 6,667ドル | 150円 | 100万円 | – |

| 円高シナリオ | 6,667ドル(株価据え置き) | 130円 | 約86.7万円 | -13.3万円 |

| 円安シナリオ | 6,667ドル(株価据え置き) | 170円 | 約113.3万円 | +13.3万円 |

ドル建ての株価がまったく動かなくても、為替が±20円動くだけで円換算では13万円も変わります。これが「株価が上がっているのにオルカンが下がる(またはその逆)」が起きる理由です。

ここで大事なのは、為替の動きは株価とは別のレイヤーで常に資産を揺さぶってる、という事実。決して他人事ではなく、オルカンを持っている全員に関係する話なんです。

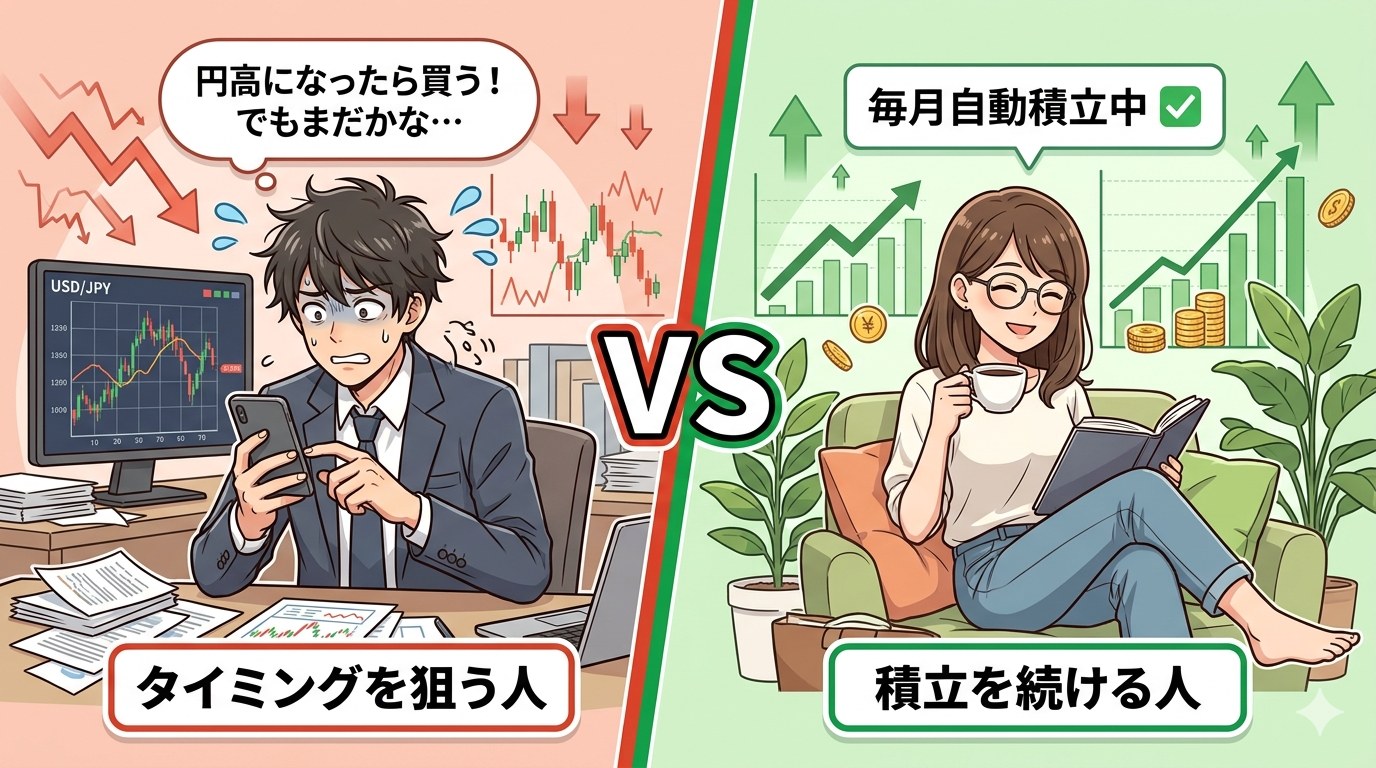

「円高だから買い時を待つ」が損する理由

為替予想はプロでも当たらない

「円高のときに買えば得」というのは数字の上では正しいです。問題は、いつが円高のピーク(=底値)か誰にもわからないということ。

為替の短期予想は機関投資家のプロでも当たらないと言われています。「もう少し円高になってから買おう」と待っているうちに円安に振れて、結局高値で買い直す……というのが個人投資家あるあるです。

積立は「為替を平準化する仕組み」そのもの

ここで思い出してほしいのが、積立(ドルコスト平均法)の本来の役割。毎月決まった日に決まった額を買い続けることで、円高のときも円安のときも自動的に買うことになります。

円高のときは同じ5万円でより多くの口数を買えて、円安のときは少なめの口数しか買えない。結果として、平均取得コストが平準化されていきます。要するに、積立そのものが「為替の上下を均す装置」なんです。

それなのに「円高を待つ」「円安だから止める」という判断を入れた瞬間、せっかくの平準化機能が壊れます。コピーライティング風に言うなら、積立は「考えないだけでOK」な仕組み。考え始めると損する設計なんですよね。

僕も2024年の円高局面で「ちょっと積立止めて、もっと下がったら一括で入れようかな」と本気で悩みました。結局続けたんですが、止めてたら今の含み益はだいぶ減っていたはずです。

「タイミングを狙う」vs「積立を続ける」:どっちが楽?

| タイミングを狙う | 積立を続ける | |

|---|---|---|

| 円高のとき | 「もっと下がるかも」と待ち続ける | 自動で多めに口数を買える |

| 円安のとき | 「高いから止めようかな」と悩む | 自動で少なめに買う(それでOK) |

| 必要な行動 | 為替チェックを毎日続ける | 何もしない |

| 必要な知識 | 為替予測(プロでも当たらない) | 不要 |

| 感情的なストレス | 大きい | 小さい |

| 長期的な結果 | タイミング次第で大きくブレる | 複利でコツコツ積み上がる |

「考えるのをやめる」ことが、積立の最良の戦略だと思っています。

為替不安を減らす3つの考え方

①積立はやめない・売らない(時間が為替を均す)

何はなくとも、これがいちばん大事。為替は数年単位で振り子のように動きます。短期で見ると怖いですが、10年・20年というスパンで積み立てれば、ある程度均されていきます。

「為替で含み益が減った」は、売らない限り確定しない損。為替ニュースで心がザワつくなら、いっそ口座を見ない期間を決めるくらいでいいです。

②為替ヘッジは基本不要(コストが高い)

「為替が怖いなら為替ヘッジ付きの商品を選べばいいのでは?」と思う人もいるはず。仕組みとしては、為替変動を打ち消す保険のようなものです。

ただ、為替ヘッジにはヘッジコストがかかります。これは2国間の短期金利差で決まるもので、現在のような日米金利差が大きい状況では年数%のコストが乗ることもあります。長期で見ると、ヘッジコストが運用リターンを大きく削る可能性が高い。

短期で必要になるお金(教育費の数年内予定分など)を外貨建て商品で運用するなら検討価値はありますが、NISAで20年単位の長期積立をするなら、ヘッジなしのオルカンで問題ないというのが一般的な考え方です。詳細はマネイロのプロ解説などでも同様の見解が示されています。

為替ヘッジ「あり」vs「なし」:どちらが向いている?

| ヘッジあり | ヘッジなし(オルカン) | |

|---|---|---|

| 為替リスク | 小さい(打ち消す) | そのまま受ける |

| ヘッジコスト | 年数%程度(日米金利差による) | なし |

| 円安のメリット | 受け取れない | 受け取れる |

| 長期積立(20年以上) | △(コストが積み重なる) | ○ |

| 向いている場面 | 数年内に使う予定のあるお金 | NISAなど長期積立 |

長期積立でヘッジありを選ぶと、為替リスクは減る一方でコストが毎年かかり続けます。「保険をかけているのに保険料で損をする」という皮肉な結果になりやすい。

③生活防衛資金を別に確保しておく

最後に、これは精神的に効きます。生活費の3〜6ヶ月分(自営業の人は1〜2年分)を現金で別管理しておくと、相場や為替がどう動いても「最低限の生活は守れる」という安心感が生まれます。

僕の場合、住信SBIネット銀行に生活防衛資金を置いて、楽天銀行は日常の入出金、楽天証券でNISA積立、というふうに役割を分けています。お金の流れを楽天カード×楽天銀行×楽天証券でシンプルにしておくと、為替や相場に振り回されず淡々と積立を続けやすい。

僕がこの仕組みを作った経緯と、5年続けてみた正直な感想は楽天カードでNISA積立を始めた理由と5年続けた正直な感想で詳しく書いています。

📖 あわせて読みたい:楽天カードでNISA積立を始めた理由と5年続けた正直な感想

僕の意見:5年積立してわかった「為替より大事なこと」

正直なところ、僕は為替を気にすることに時間を使うのは無駄だと思っています。

理由は、5年積み立ててみた実感そのもの。月10万円をS&P500中心に積み立てて、2026年4月時点で含み益は526万円(楽天証券の口座実績)。この5年間、円高局面も円安局面も両方経験しました。2024年に円高で含み益が一気に削れた時期もあれば、円安で過去最高益が更新された月もある。

その揺れを毎日見ていた身として言えるのは、「為替の上下より、積立を続けたかどうか」のほうが圧倒的に効いたということです。途中で止めなかった、相場が荒れたときも淡々と毎月買い続けた。それだけ。

もちろん「あくまで僕の考えですが」と言わざるを得ない部分もあります。今後の為替が10年後どうなるかは誰にもわからないし、米国一極集中のリスクも気にする声はあります。だからこそ、銘柄選びで悩むならオルカンとS&P500どっちがいい?5年積立・含み益436万円の実体験も参考にしてみてください。

📖 あわせて読みたい:オルカンとS&P500どっちがいい?5年積立・含み益436万円の実体験から答えます

僕たちのような30〜40代の共働き世帯にとって大事なのは、為替予想の精度を上げることじゃなくて、「続けられる仕組みを作って、考えないこと」だと思っています。クレカ積立で自動化して、家計簿アプリで月1だけ確認する。これくらいの距離感がちょうどいい。

まとめ:オルカンの為替は「気にしない」が正解

最後に、この記事のポイントを整理します。

- オルカンは円で買えるが、中身はほぼ外貨建て資産(約94%が海外、6割が米国株)。だから為替の影響をモロに受ける

- 円高=外貨資産が目減り、円安=外貨資産が増えて見える。100万円分なら為替±20円で約±13万円動く

- 「円高を待つ」は損する確率が高い。為替予想はプロでも当たらず、積立そのものが為替を均す仕組み

- 為替ヘッジはコストが高く、長期積立では基本不要

- 生活防衛資金を別に確保しておけば、相場が荒れても精神的に揺さぶられない

為替ニュースで心がザワつくのは、それだけ真剣に考えてる証拠。だからこそ「考えないで続けられる仕組み」を作っちゃうのが結局いちばん楽です。クレカ積立をオンにして、家計はマネーフォワードに任せる、それだけで精神的な負担はかなり減ります。

僕が楽天カード×楽天証券でその仕組みを作って5年続けた話はこちらにまとめています。為替に振り回されない積立環境を、今日のうちに整えておきませんか。

💳 楽天カードを申し込む(年会費永年無料)

※この記事は情報提供を目的としたものであり、特定の金融商品の購入や投資行動を推奨するものではありません。投資に関する最終判断はご自身の責任でお願いいたします。

コメント